爽翻天的奈飞,还能“飞”多高?

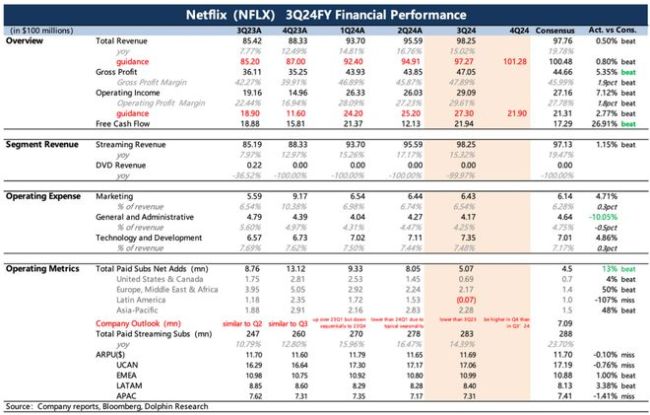

奈飞于2024年10月18日发布了第三季度财报,业绩表现良好,各项关键指标均符合或略超市场预期。此前市场因对三季度收入指引低于预期而担忧,但短期竞争环境稳定且下半年为旺季周期,公司表现依然积极。

除了对第四季度的乐观指引外,奈飞还提供了2025年的财务展望。从收入和盈利来看,这些预测基本符合市场预期,只是利润率提升幅度略低于预期,可能受到低价广告会员套餐大规模推广的影响。

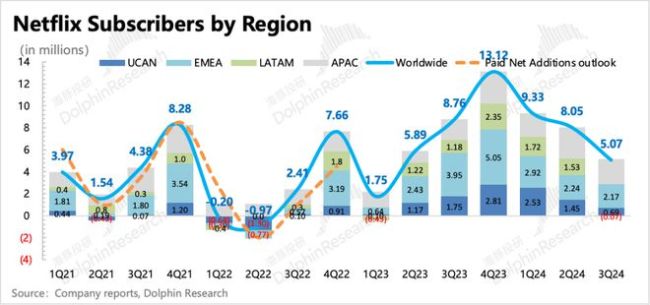

第三季度,奈飞用户净增507万,超出彭博一致预期。预计第四季度由于《鱿鱼游戏》第二季等热门内容上线,用户增长将进一步提升。欧洲和亚洲依然是用户增长的主要来源地,而北美地区增速放缓,拉丁美洲则出现环比下降。英国、法国、德国及日本、印度等地用户增长显著,主要得益于本地内容投资增加。

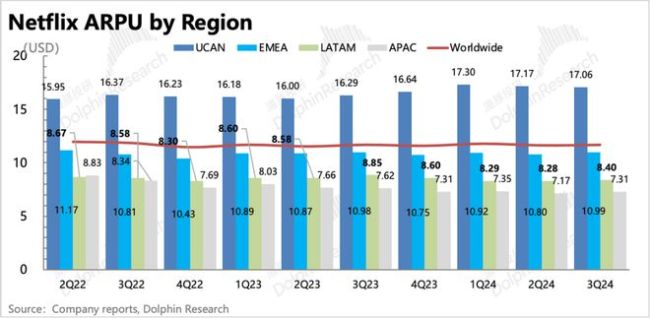

广告用户占比继续提高,尽管美加地区的ARPU值有所下降,其他地区则恢复增长。这表明广告层用户的增加对整体ARPU产生了影响。第三季度经营利润同比增长52%,达到29亿美元,毛利率提升部分原因是内容成本摊销减少。然而,随着四季度热门剧集的推出,这部分成本将回升。

为了应对资金缺口问题,奈飞通过发行债券筹集了18亿美元,主要用于偿还短期债务。尽管如此,公司仍继续进行股票回购。对于2025年的经营利润率,公司预期为28%,略低于市场预期的2个百分点。这主要是因为短期内广告收入较低,以及新内容的投资需求。

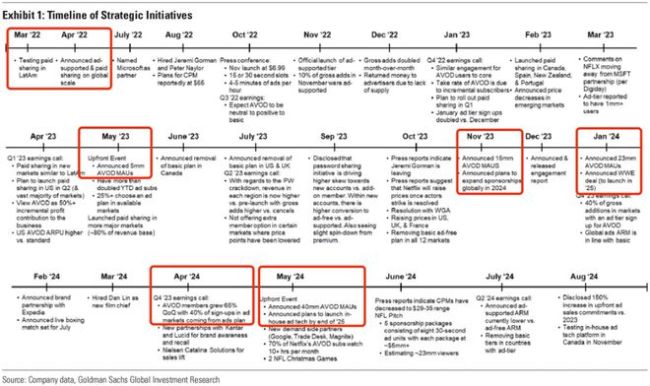

海豚投研认为,当前流媒体行业的竞争环境相对宽松,奈飞受益于其丰富的内容库,打击账户共享策略、广告套餐和涨价措施得以顺利实施。然而,进入2025年后,随着共享账户红利期结束,同行竞争加剧,奈飞需要采取更多措施以维持高增长预期。体育和游戏是公司目前的重点投资方向,但效果尚需观察。此外,进一步涨价的空间有限,需结合竞争对手的情况来评估。

蜀ICP备2022026266号-1

蜀ICP备2022026266号-1