随着特朗普重新夺回白宫,全球金融市场在周三经历了一系列“特朗普交易”,许多投资者迅速重新拾起了2016年时的赚钱策略。这一次,市场反应比2016年更加激烈。

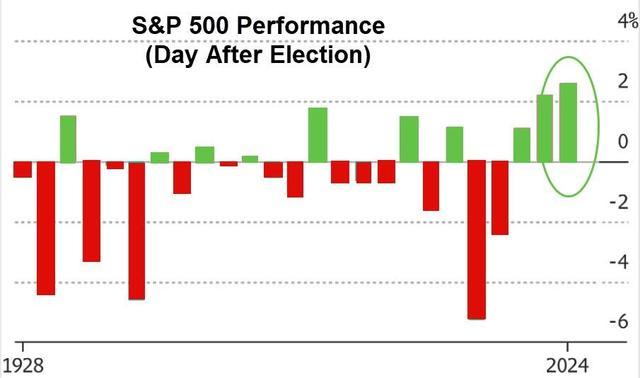

“美国优先”交易获得了强大的推动力,市场押注新总统将推出刺激国内增长并使美国免受海外竞争的政策。股市表现尤为明显,美国三大股指均刷新了历史最高位。道指大涨1508.05点,涨幅3.57%,报43729.93点;纳指涨544.29点,涨幅2.95%,报18983.47点;标普500指数涨146.28点,涨幅2.53%,报5929.04点。这是标普500指数历史上在大选后第二天最大的单日涨幅。

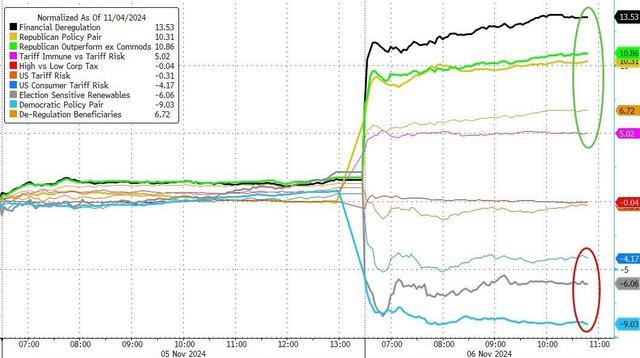

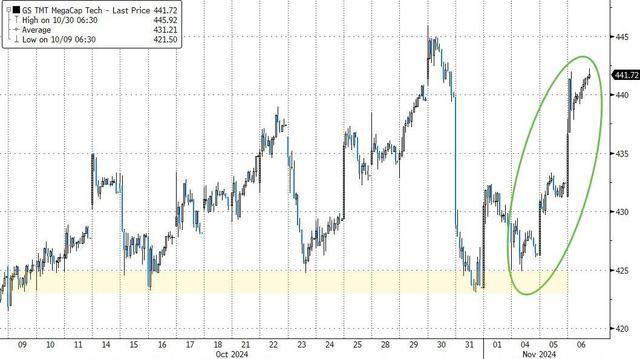

具体板块方面,银行股因预期放松监管而大幅上涨,可再生能源和面临关税风险的零售股则大跌。大型科技股指数也飙升至历史高位附近。特斯拉股价飙升15%,达到2023年7月以来的最高水平。特朗普媒体(DJT)股票虽然高开后回吐了部分涨幅,但收盘时仍上涨近6%。小盘股基准罗素2000指数隔夜飙升5.84%,触及52周高点。

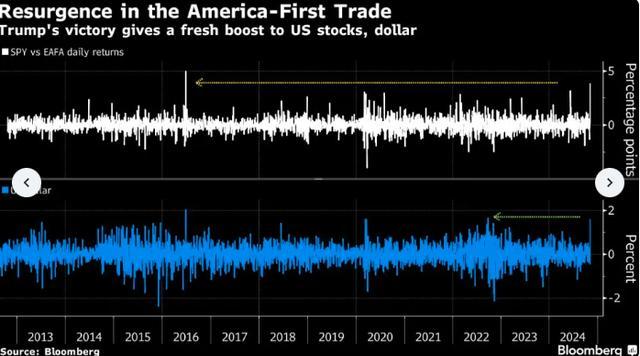

股市和汇市都体现了“美国优先”交易。追踪标普500指数的ETF(SPY)上涨2.5%,而投资发达国家股票的ETF(IEFA)下跌1.4%。新兴市场股市整体下跌。外汇市场上,美元兑主要非美货币集体走强,创下了2022年9月以来最佳的单日表现。欧元区、墨西哥、中国和加拿大被认为面临潜在的新关税风险,这可能损害这些地区的经济增长,扩大与美国的利差,并拖累主要非美货币。

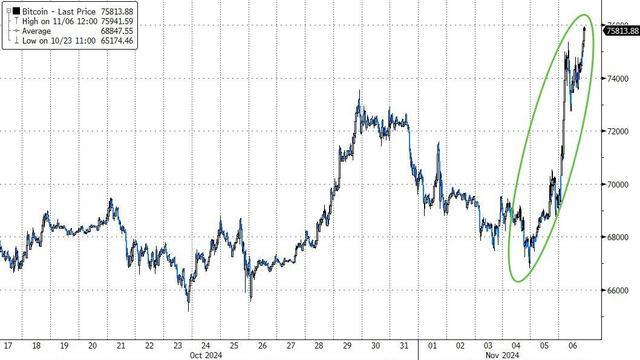

美元升值暂时遏制了黄金创纪录的涨势,同时给石油和基本金属带来压力。比特币却逆势爆发,触及76000美元的新高,引发币圈猜测其下一站是否会达到10万美元。

债市方面,中长期美债遭遇大举抛售,五年期美国国债收益率上涨13个基点,而德国五年期国债收益率下跌9个基点。十年期美债收益率尾盘上涨15.3个基点,报4.441%,创下4月份以来的最大单日涨幅。

预计美联储11月决议可能会令本周市场行情掀起新的高潮。尽管市场暗示降息25个基点的可能性为95%,但之后的降息路径尚不确定。利率市场的预期显示,随着特朗普胜选可能给美联储遏制通胀带来更多挑战,从现在到2025年底的总降息幅度预期已不到100个基点。

蜀ICP备2022026266号-1

蜀ICP备2022026266号-1