起底个人“债务重组”中介

在社交平台上大肆宣传的“债务重组”中介是负债人的“救命稻草”,还是饮鸩止渴的“砒霜”?

记者通过社交平台联系到一位中介。得知记者尚未逾期后,中介警告说逾期会导致成为黑户,以后无法再申请网贷,并主动提出解决方案:办理一笔新的贷款来还清即将逾期的旧债。中介建议使用五险一金作为担保,申请四大行的低息贷款,利息为二厘多,期限一般为三年或五年。中介称这种纯信贷适合记者,利息低且先息后本,当天就能放款。

记者担心借新还旧被银行发现,中介表示这种情况很常见,不会有问题。即使记者询问是否会因用途不当被抽贷或报警,中介也表示无需担心,只要提前做好准备即可。

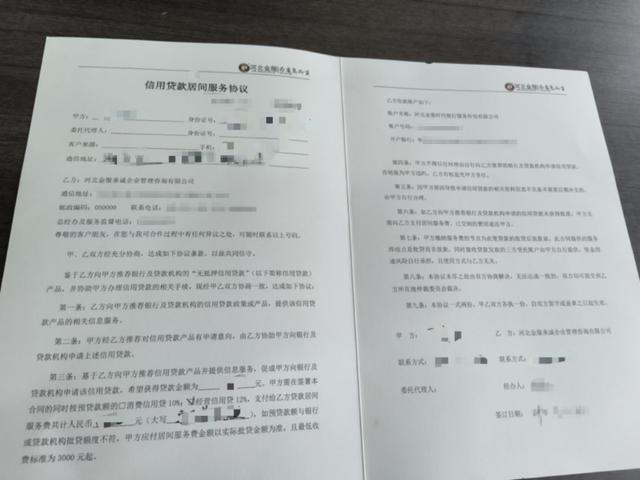

这些中介背后是一家名为河北金服承诚企业管理咨询有限公司的企业,但收款账户却是另一家公司——河北金服时代银行服务外包有限公司。合同显示,该公司向客户提供无抵押信用贷款产品,并收取贷款额10%至12%的服务费。征信良好的客户按3%收费,而征信较差的客户则需支付更高的费用。

按照合同,如果贷款10万元,征信良好的客户需要支付3000元服务费,而征信不良的客户则要支付12000元“砍头息”。这意味着每“滚”一次贷款,本金和利息都会不断增加。

记者试图进一步了解两家公司的关系,但多次尝试均未成功。最终通过天眼查找到了河北金服的联系电话,工作人员声称分公司是其旗下的,并解释了高手续费的原因。

另一位中介提供了一种垫资方案,先垫资帮记者还清旧债,再申请新贷款偿还垫资。这种方式看似解决了短期问题,但实际上导致负债大幅增加。例如,原本负债30万元,在经过六个月的“债务重组”后,负债暴涨至37.8万元(未算银行贷款利息)。中介提供的垫资年化利率高达52%。

一名亲历者林放分享了他的经历。他从最初的3万多元负债开始,通过不断借新还旧,最终负债达到了70万元。他表示,虽然努力赚钱,但赚得没有“滚”得快。最终在家人和朋友的帮助下才得以摆脱困境。他提醒年轻人除非非常有把握能够还钱,否则不要轻易贷款。

律师刘欣指出,中介教唆贷款人借新还旧可能涉嫌贷款诈骗罪或骗取贷款罪。此外,提供高息过桥垫资的行为也可能触犯《刑法》,涉嫌非法经营罪或高利转贷罪。起底个人“债务重组”中介!

蜀ICP备2022026266号-1

蜀ICP备2022026266号-1