住建部等五部委解读了房地产“组合拳”,其中“货币化安置”引起了广泛关注。10月17日,住建部宣布将通过货币化安置方式新增实施100万套城中村、危旧房改造。该政策包括重点支持地级以上城市、开发性及政策性金融机构提供专项借款、允许地方发行专项债、给予税费优惠以及商业银行根据评估发放贷款等措施。历史上“货币化安置”拉动多少投资!

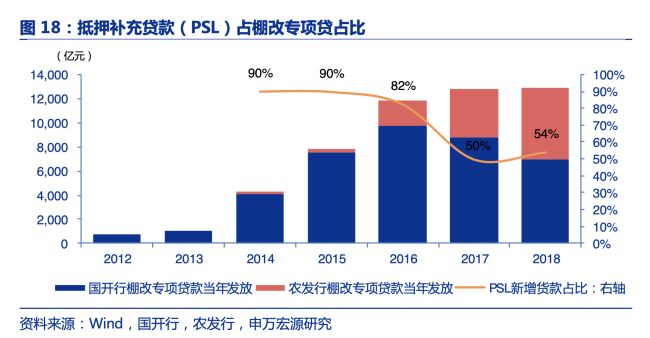

回顾我国棚改进程,2015年是一个分界点。在此之前主要采用实物安置,之后则以货币化安置为主。货币化安置是指政府部门直接以货币形式补偿被拆迁居民,居民再自行购买商品房。2015年后,货币化安置的主要资金来源是央行提供的抵押补充贷款(PSL),其贷款余额在2019年11月达到约3.6万亿元的峰值。

对于新一轮城市改造的资金组成,预计中央政策性银行专项资金仍将是重要组成部分,但比重可能略有下降。地方专项债或将成为重要部分之一。此外,社会资本和商业银行参与的积极性较高,因为本轮改造集中在高能级的一二线城市,土地出让确定性更高,且部分物业经营性现金流较为可观。资金来源还包括中央补助和地方自有资金等方面。

市场目前最关心的问题是,本次“货币化安置”能撬动多少资金?有哪些重大积极意义?以及传导至基本面改善需要多久?

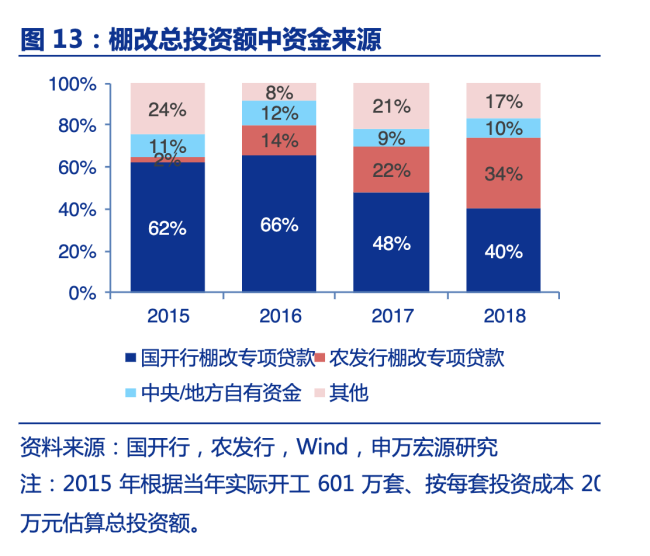

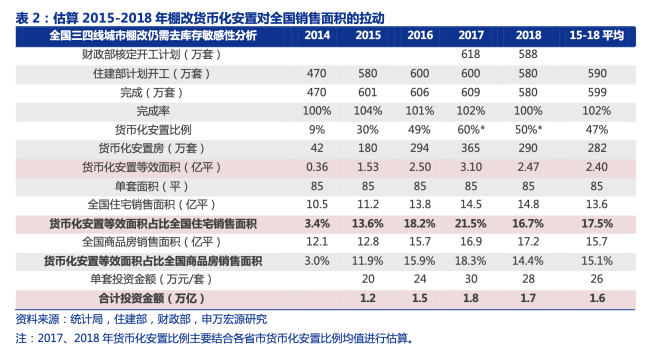

2014年全国棚改货币化安置比例为9%,2015年迅速上升到29.9%,2016年更是达到了48.5%。从2014年至2018年,PSL累计新增发行3.38万亿元,占两大政策性银行同期累计发行总额的68%。2015-2018年间,棚改计划开工合计2360万套,实际开工2442万套,总投资额达6.26万亿元。其中,国开行和农发行提供的棚改专项贷款累计规模达4.53万亿元,占比72%;中央补助和地方自有资金估算累计0.63万亿元,占比10%;其他性质的资金来源合计1.09万亿元,占比18%。

关于安置面积,2016年棚改货币化帮助消化了2.5亿平方米的楼市库存。据测算,2017年的货币化安置比例约为60%,帮助消化楼市库存2.5亿至3亿平方米。

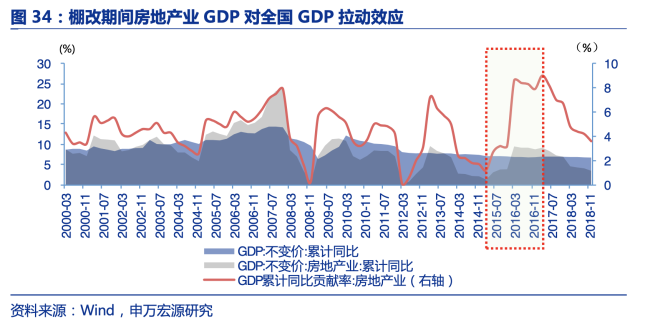

棚改货币化安置对房地产和宏观经济有显著积极影响。首先,它有助于去库存,拉动全国商品房销售面积比例均值达15%。其次,棚改货币化安置有利于拉动当地投资和消费,从而推动GDP回升。最后,棚改货币化安置还有助于推进民生工程,提升棚户区居民的生活水平。

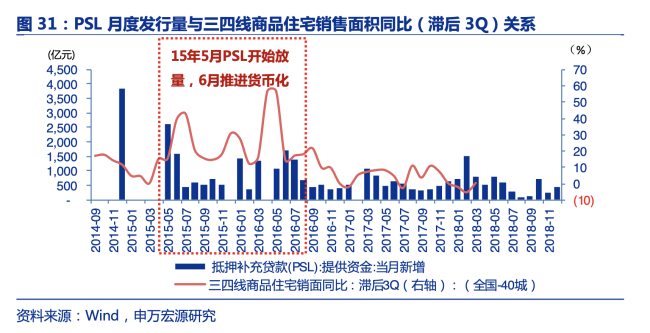

关于资金效果方面,PSL发行传导至基本面改善滞后约3个季度。例如,2015年第二季度PSL放量后,三四线城市在2016年第一季度销售面积同比明显增长,随后几个季度也出现了类似的高峰。这表明,在棚改货币化安置方式下,央行PSL发行传递至三四线城市销售改善的滞后作用时间约为3个季度。

历史上“货币化安置”拉动多少投资。

蜀ICP备2022026266号-1

蜀ICP备2022026266号-1