1-9月全球汽车品牌销量盘点

2024年1月-9月售价在10万元以内的汽车市场,各车企销量排行表现如下:

比亚迪46.62万辆,同比增长550.1%,市场份额增长17.2%;

上汽通用五菱39.6万辆,同比下降2.5%,市场份额下降5.9%;

长安汽车25.51万辆,同比增长12.3%,市场份额下降1.8%;

吉利汽车25.06万辆,同比增长34%,市场份额增长0.4%;

东风日产14.54万辆,同比增长210.3%,市场份额增长3.9%;

奇瑞汽车9.74万辆,同比下降25.2%,市场份额下降3.3%;

上汽大众7.54万辆,同比增长57.3%,市场份额增长0.6%;

上汽乘用6.8万辆,同比下降21.8%,市场份额下降2%;

长城汽车5.41万辆,同比下降30.8%,市场份额下降2.2%;

上汽通用4.96万辆,同比下降47.4%,市场份额下降3.3%;

一汽大众4.14万辆,同比下降11.2%,市场份额下降0.9%;

零跑汽车3.85万辆,同比增长232.1%,市场份额增长1.1%;

北京现代2.98万辆,同比增长122.2%,市场份额增长0.6%;

一汽轿车2.57万辆,市场份额增长1.2%;

广汽丰田2万辆,同比下降20%,市场份额下降0.6%;

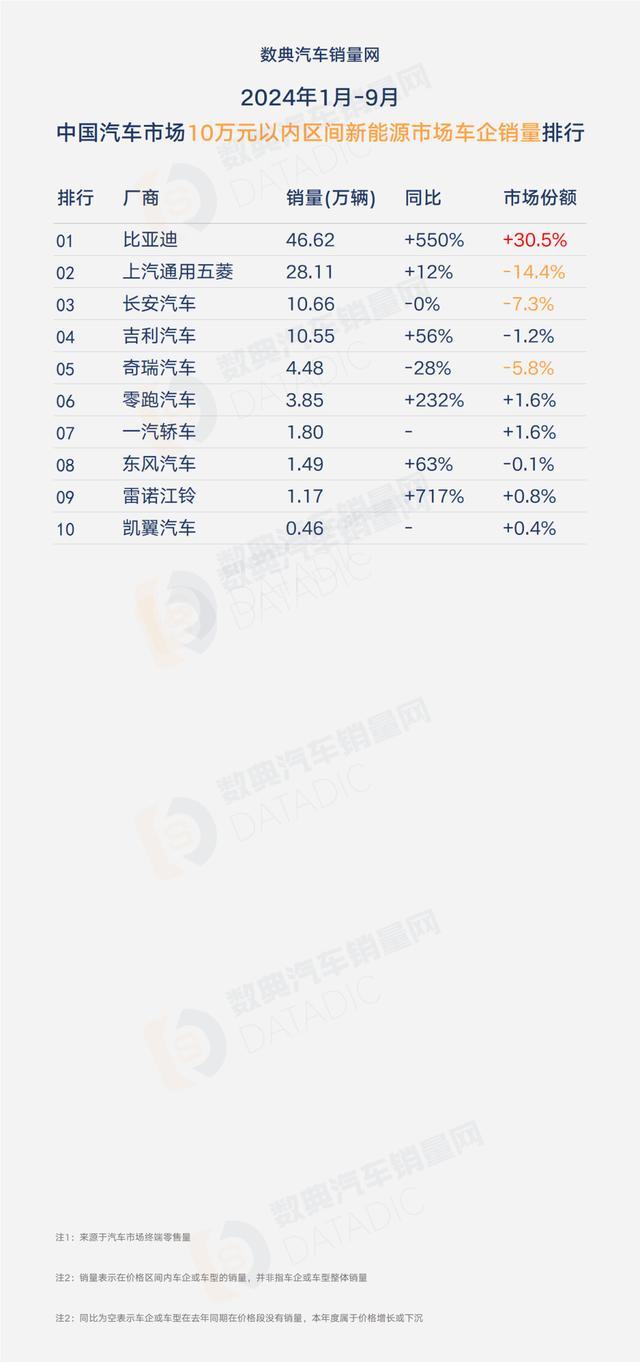

2024年1月-9月售价在10万元以内的新能源汽车市场,各车企销量排行表现如下:

比亚迪46.62万辆,同比增长550.4%,市场份额增长30.5%;

上汽通用五菱28.11万辆,同比增长12.3%,市场份额下降14.4%;

长安汽车10.66万辆,同比下降0.2%,市场份额下降7.3%;

吉利汽车10.55万辆,同比增长56%,市场份额下降1.2%;

奇瑞汽车4.48万辆,同比下降27.7%,市场份额下降5.8%;

零跑汽车3.85万辆,同比增长232.1%,市场份额增长1.6%;

观点:东风日产与北京现代两个合资车企都有个共同的特征,都有低价车型走量,2024年也有全新SUV车型希望拉高品牌售价,但目前来看,只能往低走,拉不东价格上限;

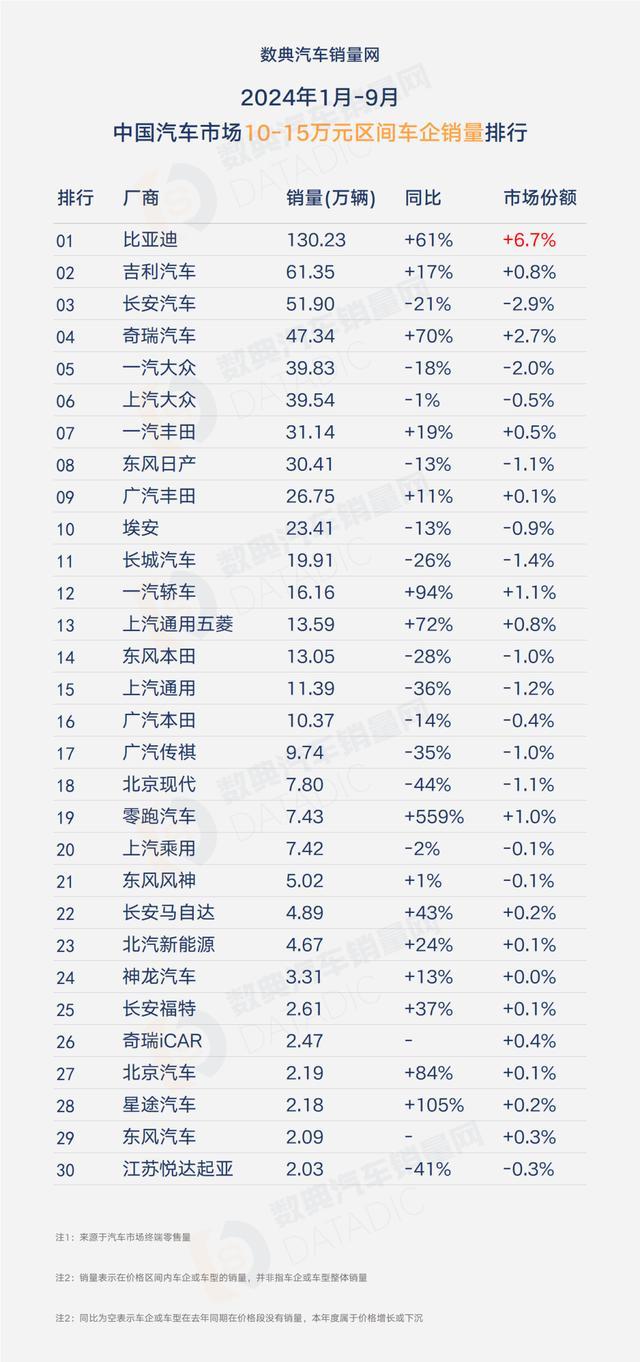

2024年1月-9月汽车市场10~15万元价格段,各车企销量排行表现如下:

比亚迪130.23万辆,同比增长61.1%,市场份额增长6.7%;

吉利汽车61.35万辆,同比增长17.2%,市场份额增长0.8%;

长安汽车51.9万辆,同比下降21.2%,市场份额下降2.9%;

奇瑞汽车47.34万辆,同比增长70.2%,市场份额增长2.7%;

一汽大众39.83万辆,同比下降18.4%,市场份额下降2%;

上汽大众39.54万辆,同比下降1.3%,市场份额下降0.5%;

一汽丰田31.14万辆,同比增长19.4%,市场份额增长0.5%;

东风日产30.41万辆,同比下降13.4%,市场份额下降1.1%;

广汽丰田26.75万辆,同比增长10.8%,市场份额增长0.1%;

埃安23.41万辆,同比下降13.3%,市场份额下降0.9%;

长城汽车19.91万辆,同比下降26.1%,市场份额下降1.4%;

一汽轿车16.16万辆,同比增长94.2%,市场份额增长1.1%;

上汽通用五菱13.59万辆,同比增长71.5%,市场份额增长0.8%;

东风本田13.05万辆,同比下降28%,市场份额下降1%;

上汽通用11.39万辆,同比下降36.4%,市场份额下降1.2%;

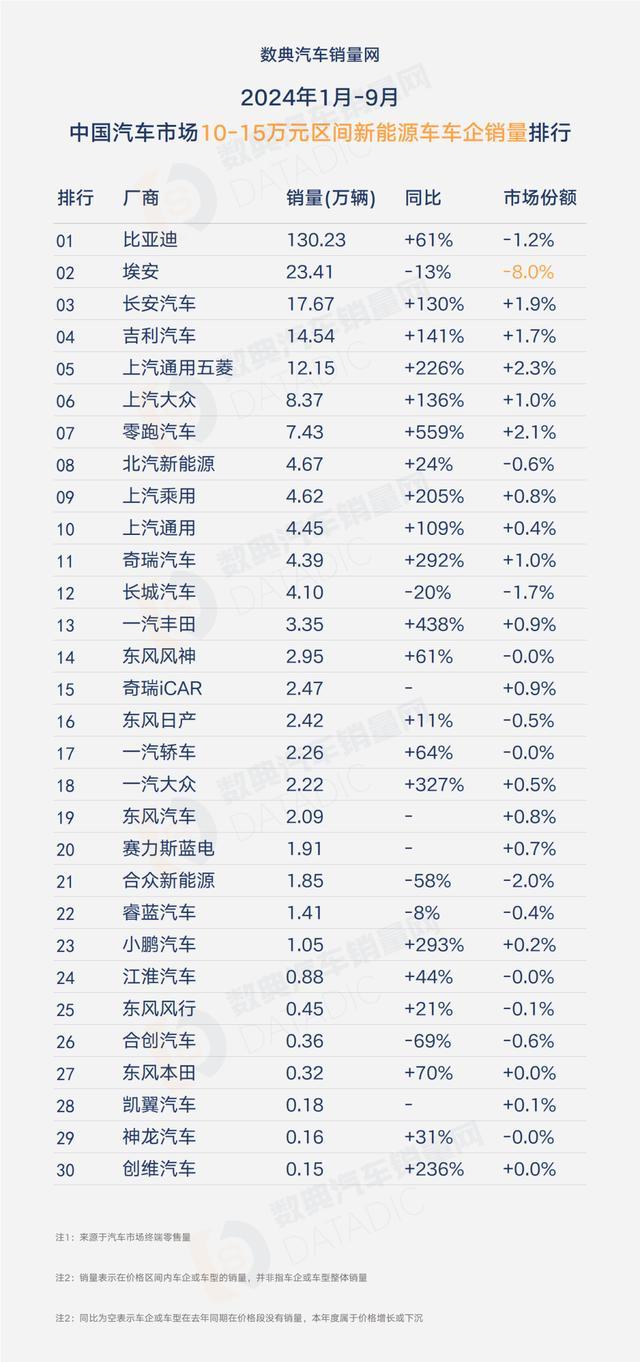

2024年1月-9月售价在10~15万元价格段的新能源汽车市场,各车企销量排行表现如下:

比亚迪130.23万辆,同比增长61.1%,市场份额下降1.2%;

埃安23.41万辆,同比下降13.3%,市场份额下降8%;

长安汽车17.67万辆,同比增长130.4%,市场份额增长1.9%;

吉利汽车14.54万辆,同比增长140.6%,市场份额增长1.7%;

上汽通用五菱12.15万辆,同比增长226.1%,市场份额增长2.3%;

上汽大众8.37万辆,同比增长136.4%,市场份额增长1%;

零跑汽车7.43万辆,同比增长558.7%,市场份额增长2.1%;

北汽新能源4.67万辆,同比增长24.5%,市场份额下降0.6%;

上汽乘用4.62万辆,同比增长204.8%,市场份额增长0.8%;

上汽通用4.45万辆,同比增长109.3%,市场份额增长0.4%;

观点:10~15万元价格段细分市场,今年的焦点除了比亚迪就是埃安,埃安市场份额严重下降,其他车企都有相同定位的产品推出,年底后换帅的广汽是否有足够的策略应对来年更严峻的竞争;

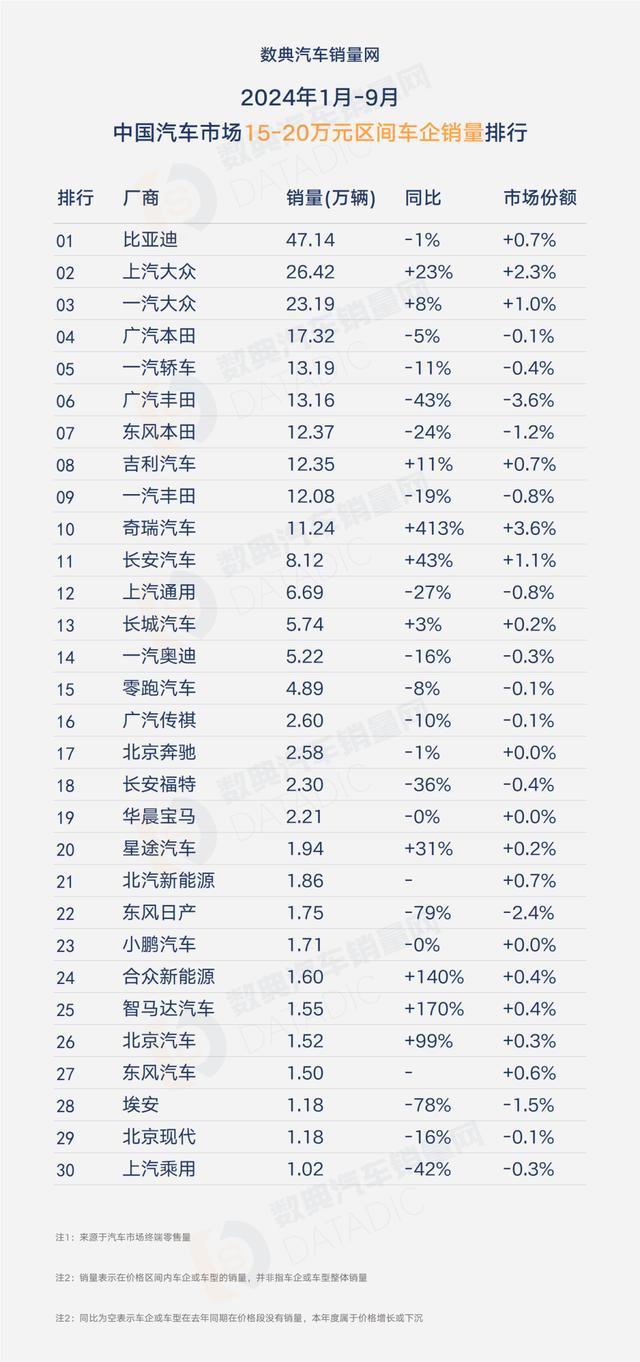

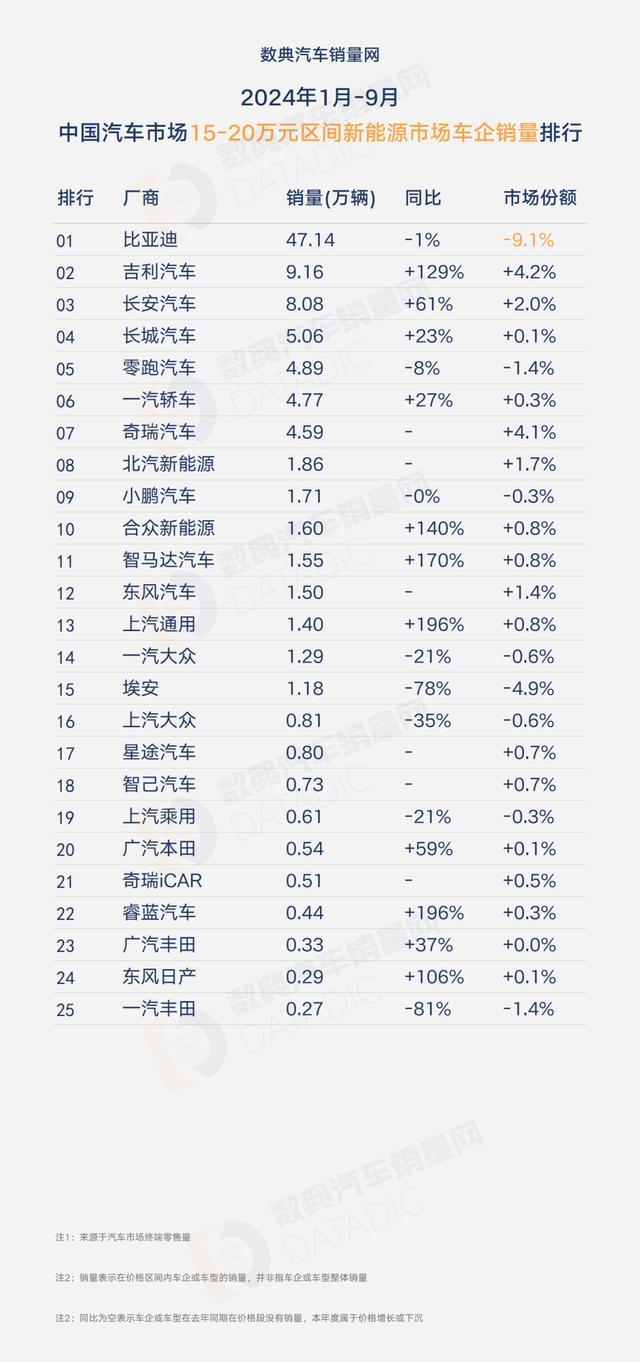

2024年1月-9月售价在15~20万元价格段汽车市场,各车企销量排行表现如下:

比亚迪47.14万辆,同比下降0.8%,市场份额增长0.7%;

上汽大众26.42万辆,同比增长22.8%,市场份额增长2.3%;

一汽大众23.19万辆,同比增长7.6%,市场份额增长1%;

广汽本田17.32万辆,同比下降5.3%,市场份额下降0.1%;

一汽轿车13.19万辆,同比下降11.2%,市场份额下降0.4%;

广汽丰田13.16万辆,同比下降43.4%,市场份额下降3.6%;

东风本田12.37万辆,同比下降23.7%,市场份额下降1.2%;

吉利汽车12.35万辆,同比增长11.2%,市场份额增长0.7%;

一汽丰田12.08万辆,同比下降18.9%,市场份额下降0.8%;

奇瑞汽车11.24万辆,同比增长412.7%,市场份额增长3.6%;

长安汽车8.12万辆,同比增长42.8%,市场份额增长1.1%;

上汽通用6.69万辆,同比下降27.1%,市场份额下降0.8%;

长城汽车5.74万辆,同比增长3.1%,市场份额增长0.2%;

一汽奥迪5.22万辆,同比下降16.5%,市场份额下降0.3%;

零跑汽车4.89万辆,同比下降7.5%,市场份额下降0.1%;

2024年1月-9月售价在15~20万元价格段新能源汽车市场,各车企销量排行表现如下:

比亚迪47.14万辆,同比下降0.8%,市场份额下降9.1%;

吉利汽车9.16万辆,同比增长129.1%,市场份额增长4.2%;

长安汽车8.08万辆,同比增长60.7%,市场份额增长2%;

长城汽车5.06万辆,同比增长22.6%,市场份额增长0.1%;

零跑汽车4.89万辆,同比下降7.5%,市场份额下降1.4%;

一汽轿车4.77万辆,同比增长27.2%,市场份额增长0.3%;

奇瑞汽车4.59万辆,同比增长1459.6%,市场份额增长4.1%;

北汽新能源1.86万辆,同比增长1981.4%,市场份额增长1.7%;

小鹏汽车1.71万辆,同比下降0.5%,市场份额下降0.3%;

合众新能源1.6万辆,同比增长139.7%,市场份额增长0.8%;

观点:目前在超过15万元以上细分市场,比亚迪市场份额下降,只不过是秦L和海豹06上市较迟,进入2025年,在15~20万细分市场,比亚迪又会呈现一波增长;

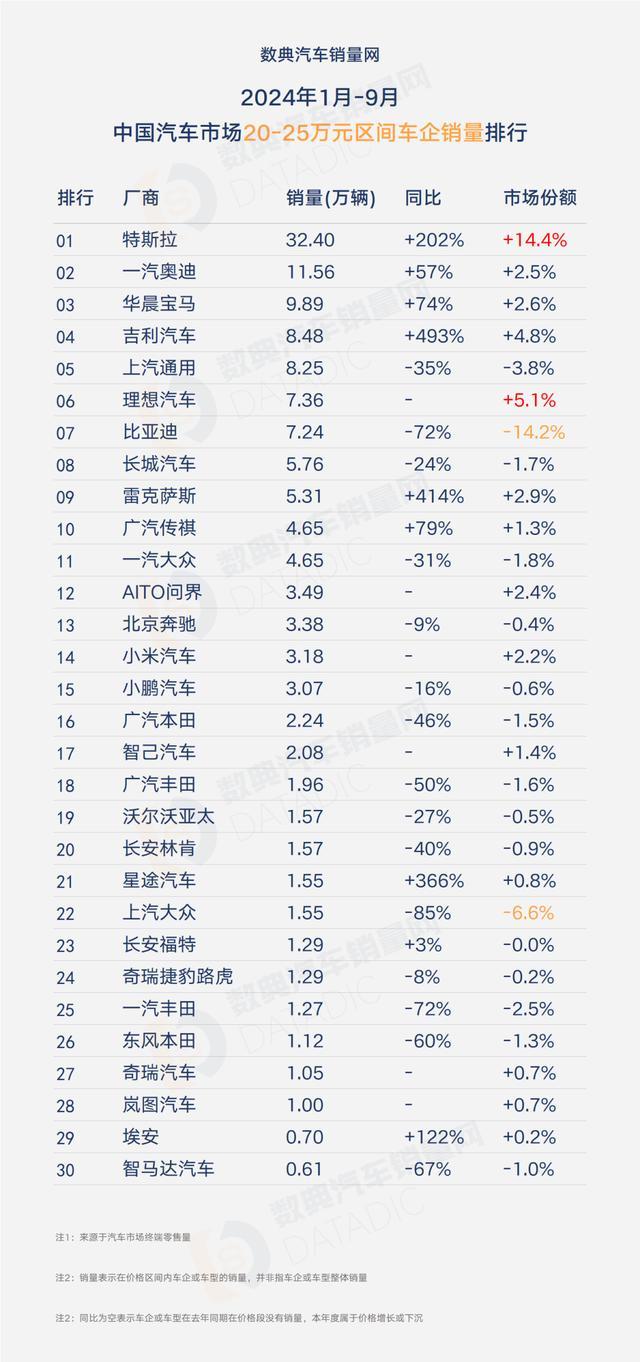

2024年1月-9月售价在20~25万元价格段车型,各车企销量排行表现如下:

特斯拉32.4万辆,同比增长201.8%,市场份额增长14.4%;

一汽奥迪11.56万辆,同比增长57.4%,市场份额增长2.5%;

华晨宝马9.89万辆,同比增长73.5%,市场份额增长2.6%;

吉利汽车8.48万辆,同比增长493.3%,市场份额增长4.8%;

上汽通用8.25万辆,同比下降35.2%,市场份额下降3.8%;

理想汽车7.36万辆,市场份额增长5.1%;

比亚迪7.24万辆,同比下降71.8%,市场份额下降14.2%;

长城汽车5.76万辆,同比下降23.8%,市场份额下降1.7%;

雷克萨斯5.31万辆,同比增长413.5%,市场份额增长2.9%;

广汽传祺4.65万辆,同比增长78.6%,市场份额增长1.3%;

一汽大众4.65万辆,同比下降31.3%,市场份额下降1.8%;

AITO问界3.49万辆,同比增长5916.7%,市场份额增长2.4%;

北京奔驰3.38万辆,同比下降9.2%,市场份额下降0.4%;

小米汽车3.18万辆,市场份额增长2.2%;

小鹏汽车3.07万辆,同比下降15.6%,市场份额下降0.6%;

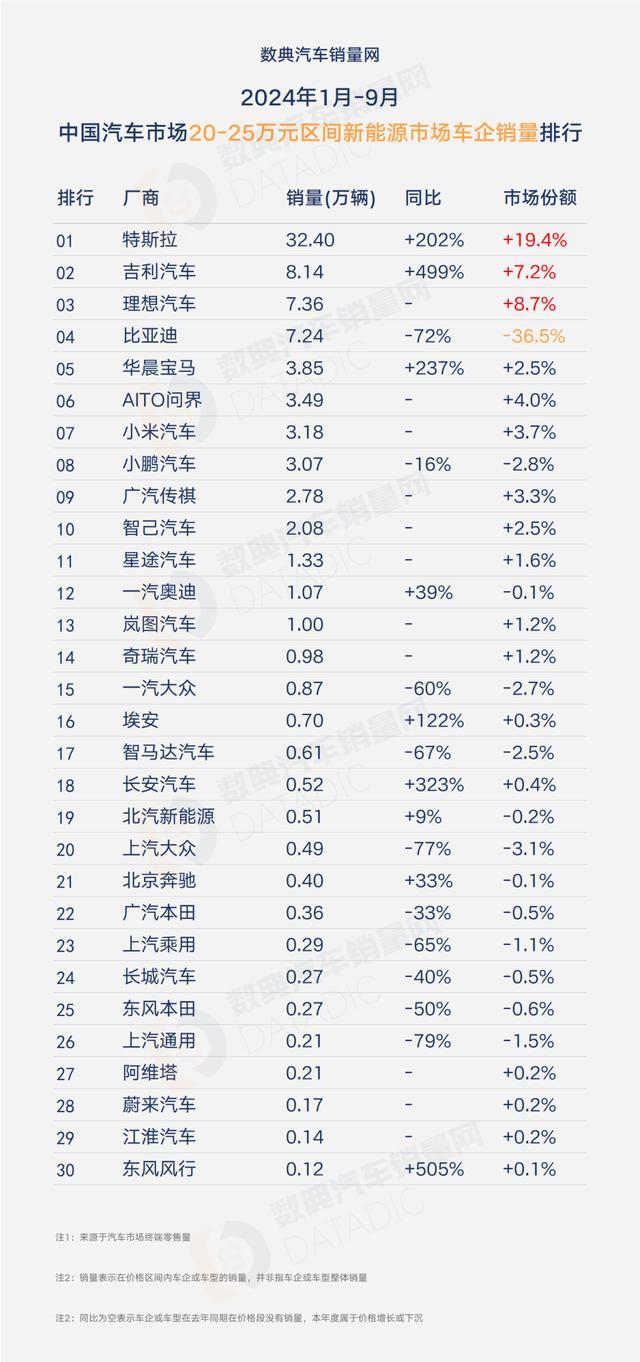

2024年1月-9月售价在20~25万元价格段新能源市场,各车企销量排行表现如下:

特斯拉32.4万辆,同比增长201.8%,市场份额增长19.4%;

吉利汽车8.14万辆,同比增长499%,市场份额增长7.2%;

理想汽车7.36万辆,市场份额增长8.7%;

比亚迪7.24万辆,同比下降71.8%,市场份额下降36.5%;

华晨宝马3.85万辆,同比增长237.5%,市场份额增长2.5%;

AITO问界3.49万辆,同比增长5916.7%,市场份额增长4%;

小米汽车3.18万辆,市场份额增长3.7%;

小鹏汽车3.07万辆,同比下降15.6%,市场份额下降2.8%;

广汽传祺2.78万辆,市场份额增长3.3%;

智己汽车2.08万辆,同比增长83272%,市场份额增长2.5%;

观点:从年头开始网络就不看好特斯拉,一季度降价一万后,特斯拉继续是一只打不死的小强,当然还有极氪和领克,以及理想L6,其他新能源产品都会比较艰难;

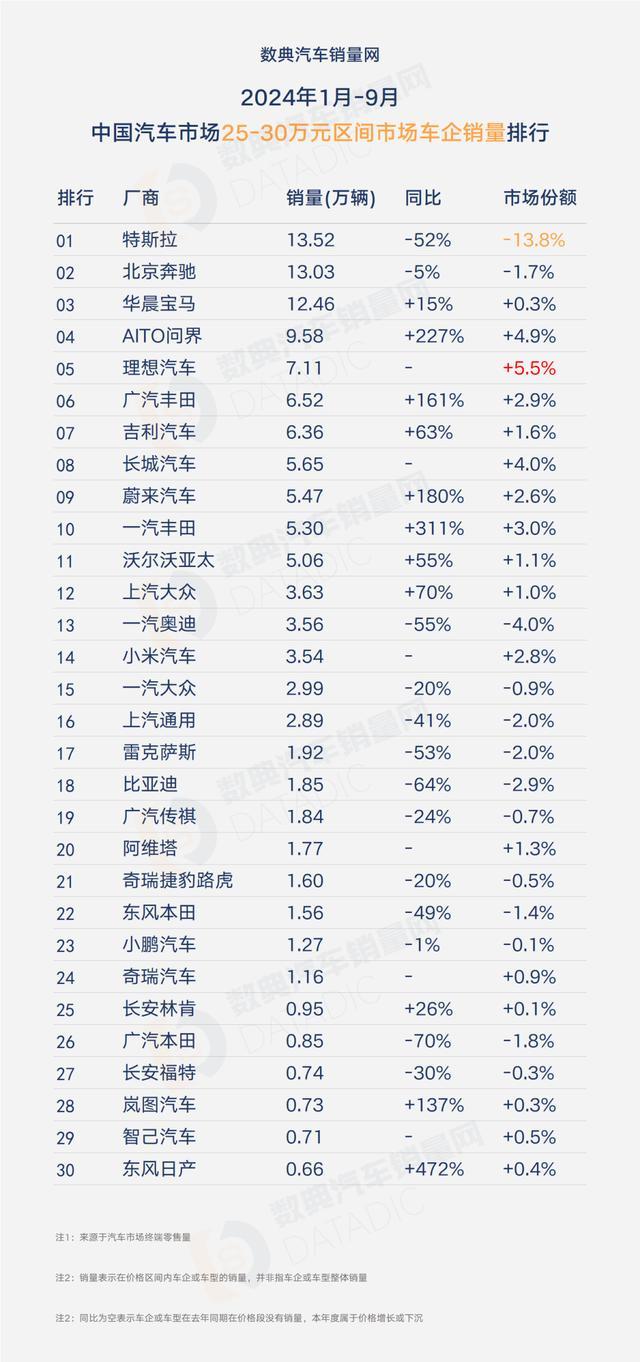

2024年1月-9月售价在25~30万元价格段汽车市场,各车企销量排行表现如下:

特斯拉13.52万辆,同比下降52%,市场份额下降13.8%;

北京奔驰13.03万辆,同比下降5%,市场份额下降1.7%;

华晨宝马12.46万辆,同比增长15%,市场份额增长0.3%;

AITO问界9.58万辆,同比增长227.2%,市场份额增长4.9%;

理想汽车7.11万辆,市场份额增长5.5%;

广汽丰田6.52万辆,同比增长160.8%,市场份额增长2.9%;

吉利汽车6.36万辆,同比增长62.6%,市场份额增长1.6%;

长城汽车5.65万辆,同比增长1237.4%,市场份额增长4%;

蔚来汽车5.47万辆,同比增长180.2%,市场份额增长2.6%;

一汽丰田5.3万辆,同比增长311.4%,市场份额增长3%;

2024年1月-9月售价在25~30万元价格段新能源汽车,各车企销量排行表现如下:

特斯拉13.52万辆,同比下降52%,市场份额下降32.4%;

AITO问界9.58万辆,同比增长227.2%,市场份额增长9.6%;

理想汽车7.11万辆,市场份额增长11.2%;

吉利汽车6.36万辆,同比增长70.7%,市场份额增长2.9%;

长城汽车5.65万辆,同比增长1421.7%,市场份额增长8.2%;

蔚来汽车5.47万辆,同比增长180.2%,市场份额增长4.9%;

小米汽车3.54万辆,市场份额增长5.6%;

华晨宝马2.19万辆,同比下降43.3%,市场份额下降3.9%;

比亚迪1.85万辆,同比下降63.7%,市场份额下降6.8%;

阿维塔1.77万辆,同比增长1480.4%,市场份额增长2.6%;

观点:特斯拉让开的25~30万元价格段细分市场,下半年开始就由小米和理想L6高配版开始接手,再加上蔚来乐道L60高配版,此前的包括极氪001、蔚来ES6等都会让一点路;

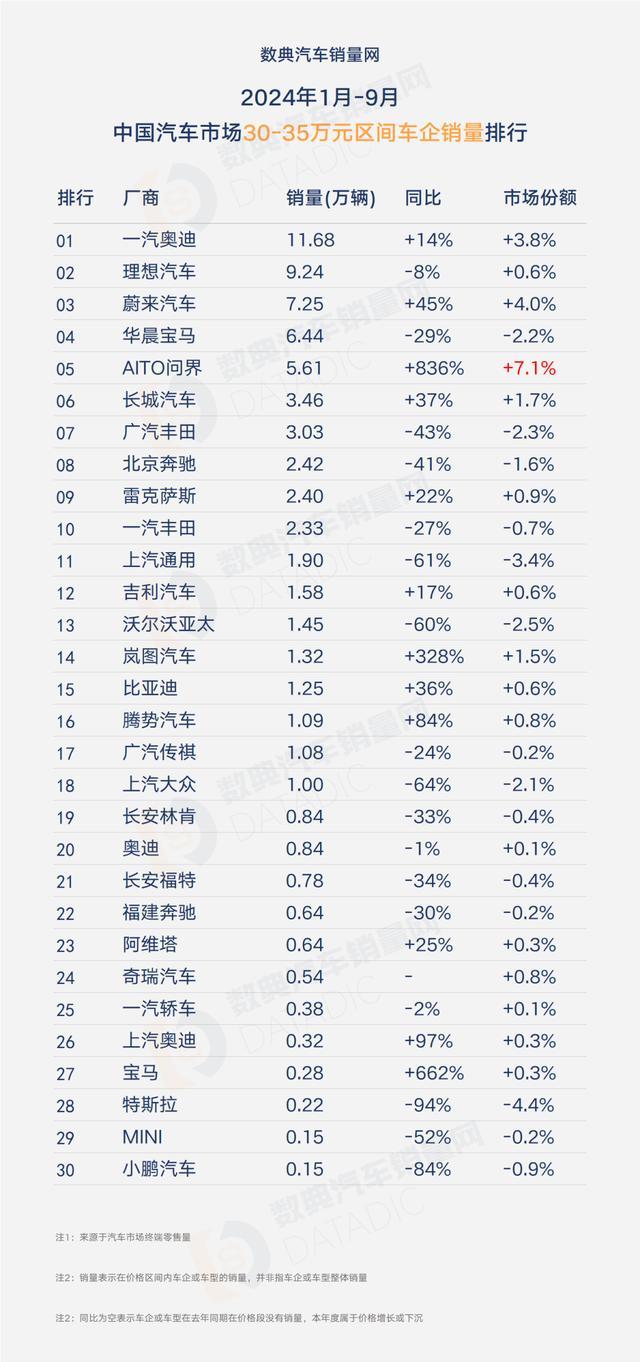

2024年1月-9月售价在30~35万元价格段市场,各车企销量排行表现如下:

一汽奥迪11.68万辆,同比增长14.4%,市场份额增长3.8%;

理想汽车9.24万辆,同比下降7.5%,市场份额增长0.6%;

蔚来汽车7.25万辆,同比增长44.8%,市场份额增长4%;

华晨宝马6.44万辆,同比下降29%,市场份额下降2.2%;

AITO问界5.61万辆,同比增长835.6%,市场份额增长7.1%;

长城汽车3.46万辆,同比增长37.3%,市场份额增长1.7%;

广汽丰田3.03万辆,同比下降42.7%,市场份额下降2.3%;

北京奔驰2.42万辆,同比下降40.6%,市场份额下降1.6%;

雷克萨斯2.4万辆,同比增长22.3%,市场份额增长0.9%;

一汽丰田2.33万辆,同比下降26.8%,市场份额下降0.7%;

上汽通用1.9万辆,同比下降61.4%,市场份额下降3.4%;

吉利汽车1.58万辆,同比增长17.4%,市场份额增长0.6%;

沃尔沃亚太1.45万辆,同比下降60.5%,市场份额下降2.5%;

岚图汽车1.32万辆,同比增长328.4%,市场份额增长1.5%;

比亚迪1.25万辆,同比增长35.9%,市场份额增长0.6%;

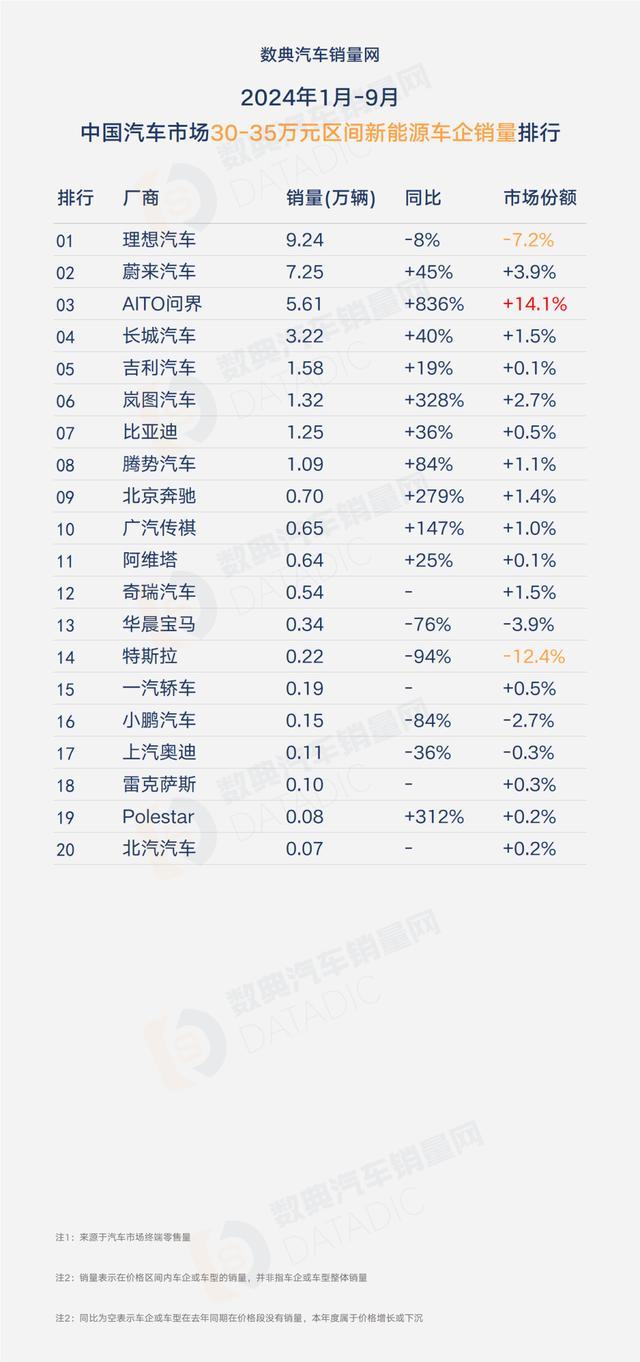

2024年1月-9月售价在30~35万元价格段新能源市场,各车企销量排行表现如下:

理想汽车9.24万辆,同比下降7.5%,市场份额下降7.2%;

蔚来汽车7.25万辆,同比增长44.8%,市场份额增长3.9%;

AITO问界5.61万辆,同比增长835.6%,市场份额增长14.1%;

长城汽车3.22万辆,同比增长40.4%,市场份额增长1.5%;

吉利汽车1.58万辆,同比增长19%,市场份额增长0.1%;

岚图汽车1.32万辆,同比增长328.4%,市场份额增长2.7%;

比亚迪1.25万辆,同比增长35.9%,市场份额增长0.5%;

腾势汽车1.09万辆,同比增长84.1%,市场份额增长1.1%;

北京奔驰0.7万辆,同比增长279.4%,市场份额增长1.4%;

广汽传祺0.65万辆,同比增长147.4%,市场份额增长1%;

阿维塔0.64万辆,同比增长24.6%,市场份额增长0.1%;

奇瑞汽车0.54万辆,市场份额增长1.5%;

华晨宝马0.34万辆,同比下降76.4%,市场份额下降3.9%;

特斯拉0.22万辆,同比下降94.3%,市场份额下降12.4%;

一汽轿车0.19万辆,市场份额增长0.5%;

观点:奥迪、问界、蔚来在细分市场份额增长,30~35万本属于新势力品牌挑战豪华品牌的门槛,豪华品牌看到形势不对,也要降价;

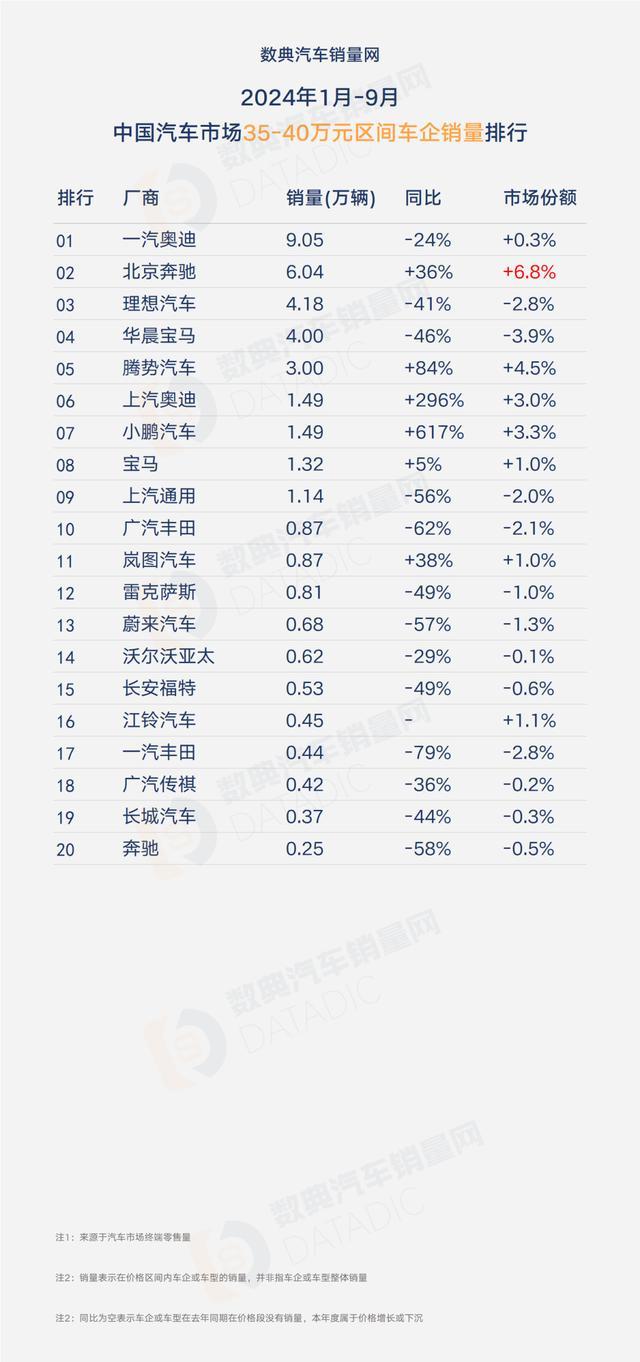

2024年1月-9月售价在35~40万元价格段市场,各车企销量排行表现如下:

一汽奥迪9.05万辆,同比下降24.2%,市场份额增长0.3%;

北京奔驰6.04万辆,同比增长36.2%,市场份额增长6.8%;

理想汽车4.18万辆,同比下降41.1%,市场份额下降2.8%;

华晨宝马4万辆,同比下降45.9%,市场份额下降3.9%;

腾势汽车3万辆,同比增长84.5%,市场份额增长4.5%;

上汽奥迪1.49万辆,同比增长296.2%,市场份额增长3%;

小鹏汽车1.49万辆,同比增长617.4%,市场份额增长3.3%;

宝马1.32万辆,同比增长5.4%,市场份额增长1%;

上汽通用1.14万辆,同比下降55.7%,市场份额下降2%;

广汽丰田0.87万辆,同比下降62.1%,市场份额下降2.1%;

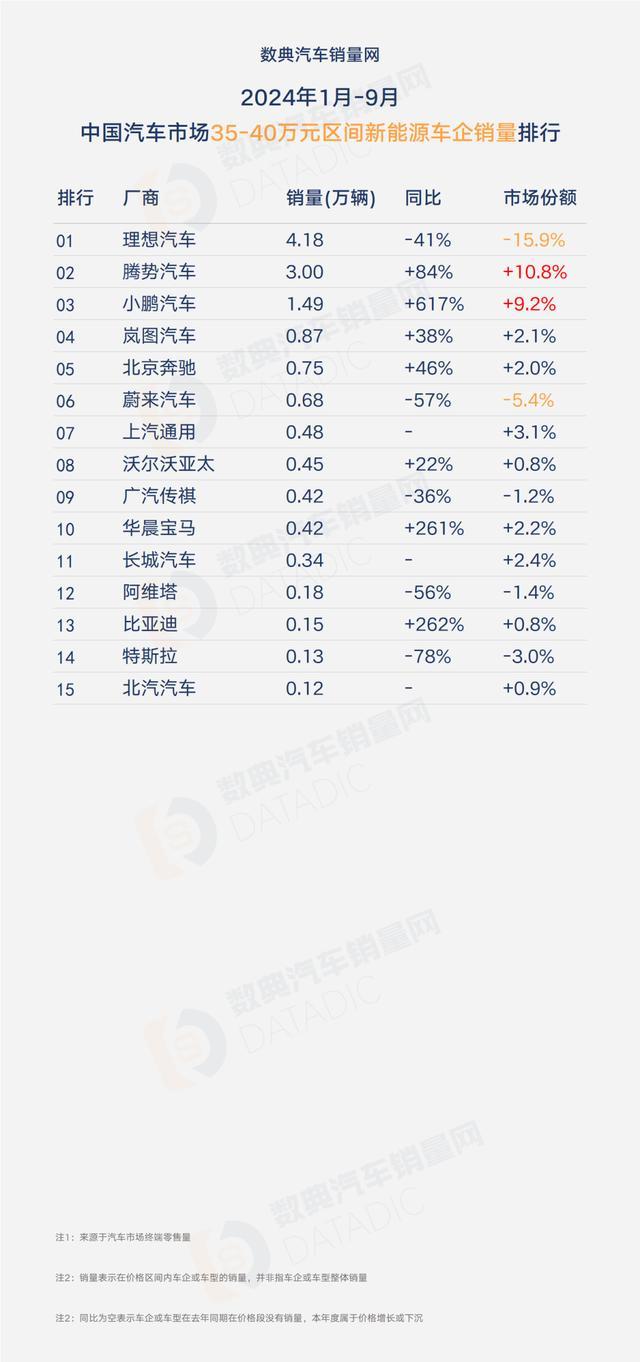

2024年1月-9月售价在35~40万元价格段新能源市场,各车企销量排行表现如下:

理想汽车4.18万辆,同比下降41.1%,市场份额下降15.9%;

腾势汽车3万辆,同比增长84.5%,市场份额增长10.8%;

小鹏汽车1.49万辆,同比增长617.4%,市场份额增长9.2%;

岚图汽车0.87万辆,同比增长38.2%,市场份额增长2.1%;

北京奔驰0.75万辆,同比增长46.1%,市场份额增长2%;

蔚来汽车0.68万辆,同比下降57.2%,市场份额下降5.4%;

上汽通用0.48万辆,同比增长1146.9%,市场份额增长3.1%;

沃尔沃亚太0.45万辆,同比增长22.5%,市场份额增长0.8%;

广汽传祺0.42万辆,同比下降35.6%,市场份额下降1.2%;

华晨宝马0.42万辆,同比增长261.4%,市场份额增长2.2%;

观点:理想销量超过宝马,这是宝马自作,拱手相让的市场份额,竞争对手也不得不笑纳;

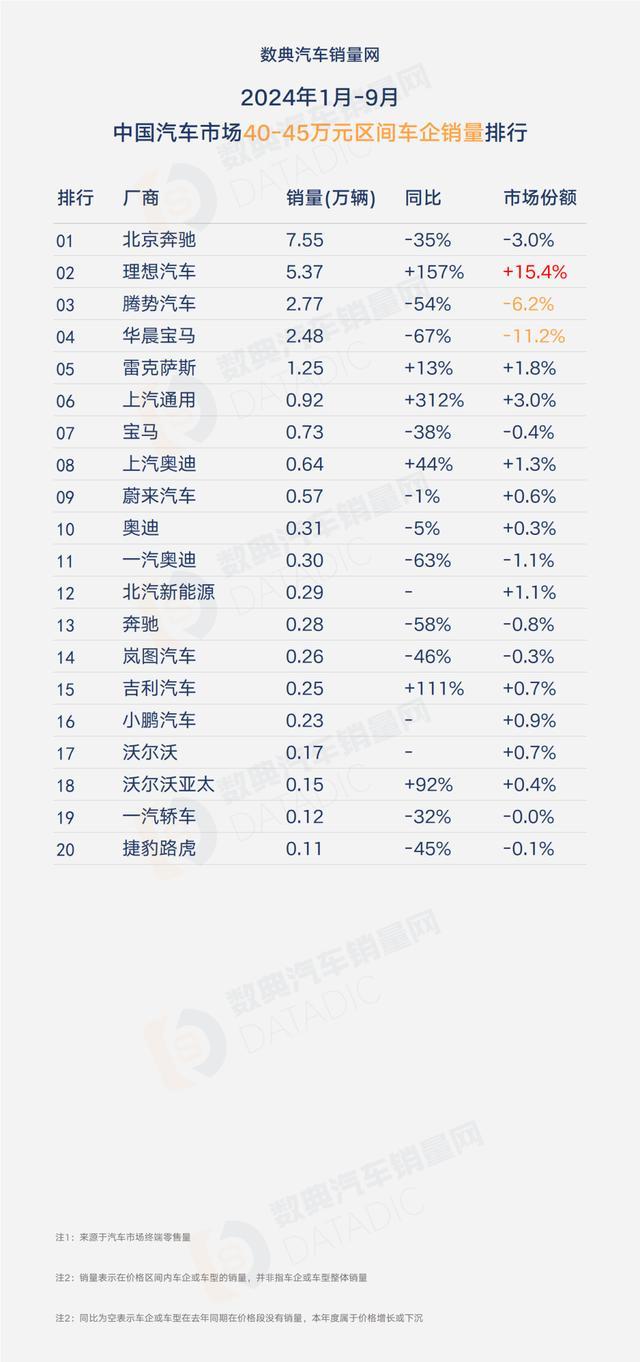

2024年1月-9月售价在40~45万元价格段市场,各车企销量排行表现如下:

北京奔驰7.55万辆,同比下降35.1%,市场份额下降3%;

理想汽车5.37万辆,同比增长156.9%,市场份额增长15.4%;

腾势汽车2.77万辆,同比下降54.4%,市场份额下降6.2%;

华晨宝马2.48万辆,同比下降66.6%,市场份额下降11.2%;

雷克萨斯1.25万辆,同比增长12.6%,市场份额增长1.8%;

上汽通用0.92万辆,同比增长312.2%,市场份额增长3%;

宝马0.73万辆,同比下降38%,市场份额下降0.4%;

上汽奥迪0.64万辆,同比增长44.3%,市场份额增长1.3%;

蔚来汽车0.57万辆,同比下降0.8%,市场份额增长0.6%;

奥迪0.31万辆,同比下降4.6%,市场份额增长0.3%

观点:奔驰E级和GLC还是有一点的实力撑住40~45万元细分市场,尤其是GLC产能上来后,不至于让市场份额掉得太难看。1-9月全球汽车品牌销量盘点!

蜀ICP备2022026266号-1

蜀ICP备2022026266号-1