自9月下旬权益市场回暖以来,债券市场经历了一段“过山车”行情。在经历跨月期间的调整、修复行情后,10月下旬,债市再次出现调整,收益率迎来上行趋势。

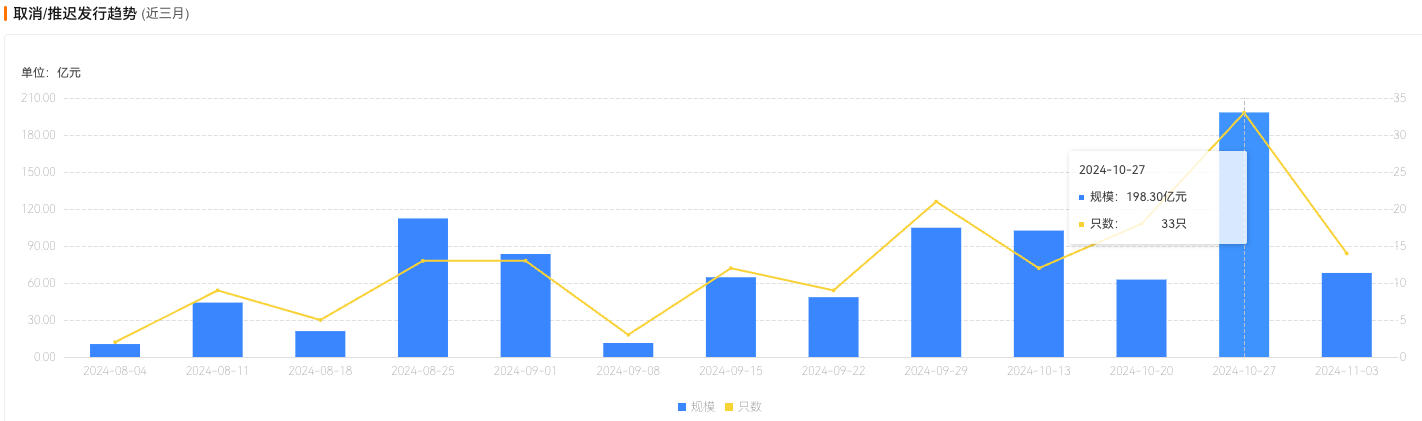

受此影响,上周以来,信用债取消发行规模陡然走高。数据显示,10月21日至10月27日,有33只信用债取消发行,取消发行规模达198.30亿元,创近一年新高。在此阶段,负债不稳定的基金公司出现净卖出信用债,但理财的赎回压力尚不明显。展望后市,市场人士认为,在短期维度,债市的关注点集中于财政政策的方向和力度,以及年内增量债券供给等。

两天取消14只,上周取消发行规模达198.30亿元

近日,“24徐州新盛MTN007”“24慧发01”“24博山02”等信用债的发行人接连公告取消债券发行。企业预警通显示,10月28日至10月29日,已有14只信用债取消发行,两日累计取消发行的信用债规模已达68.15亿元,其中5只债券的发行人被标注为城投公司;此外,10月21日至10月27日,有33只信用债取消发行,取消发行规模达198.30亿元,创近一年新高。

《每日经济新闻》记者梳理发现,上周33只信用债的发行人中大部分是城投公司,其中个别城投公司已经转型为市场化经营主体。至于取消发行的原因,不少发行人提到了“市场波动”,并表示后续再择机发行。企业预警通显示,在近一周信用债取消或推迟发行的原因分布上,“市场波动”为主要原因,占比近80%。

例如,“24宜昌高新”的发行人即表示:“由于市场出现波动,经本公司与簿记管理人协商一致,决定推迟本期短期融资券的发行工作,调整后的发行安排另行公告。”

回顾上周债券市场,在一级市场,信用债发行额、净融资额皆环比增加,城投债发行额、净融资额皆环比增加;在二级市场,利率债长端收益率震荡上行,信用债收益率普遍上行,信用利差全线走阔,中长期品种走阔幅度较大。

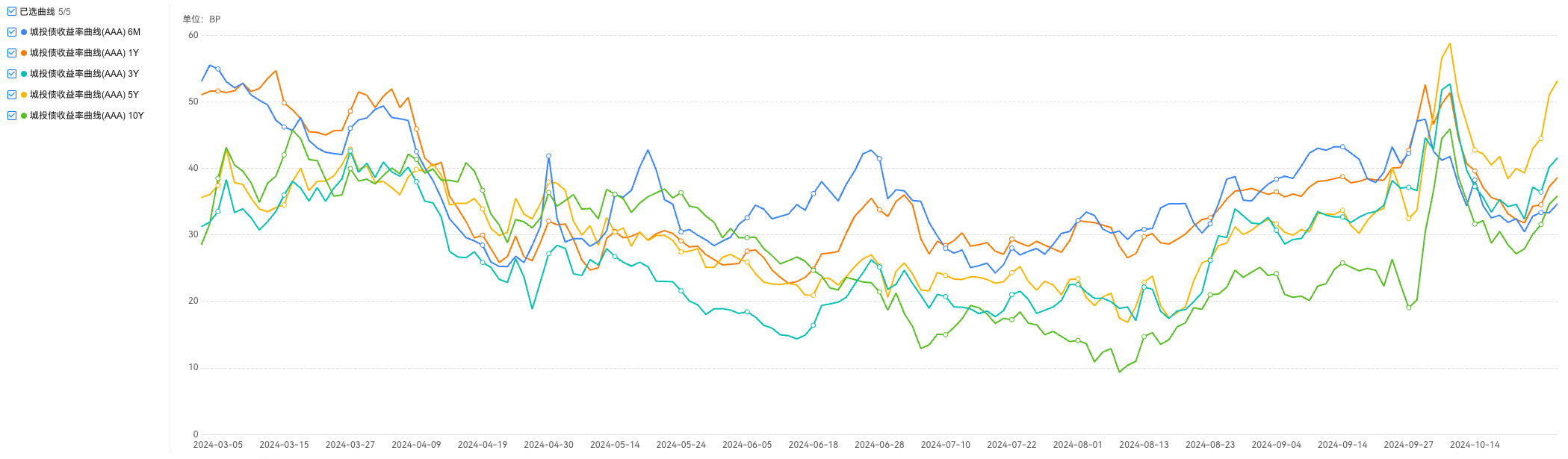

以城投债为例,收益率和利差双双走高。同花顺iFinD显示,上周以来,各期限城投债到期收益率均上行,长端上行幅度更加明显,10年期AAA级品种的到期收益率已超过2.6%。企业预警通显示,10月22日至10月28日,城投债利差全线走阔,AAA级城投债中,5年期品种利差走阔幅度最大,其次是3年期品种,短端走阔幅度明显较小。

将时间线拉长到9月下旬股市回暖阶段,不难发现,债券市场近期已经经历了一段“过山车”行情。具体来看,可以分成三个阶段:第一阶段,货币政策超预期引起权益市场大涨,在股债跷跷板影响下,信用债收益率、利差大幅上行;第二阶段,权益市场震荡调整,增量政策以化债为主,信用债收益率、利差大幅压缩;第三阶段,10月下旬,尤其是10年期国债收益率下破2.10%之后,债市再次出现调整,收益率迎来上行趋势。

实际上,在今年8月下旬的信用债收益率高企阶段,也曾出现一波取消发行高峰。随着后来信用债利率修复,取消发行规模逐渐回归“常轨”。彼时,市场观点普遍将信用债调整的原因指向信用利差低至极致后的反弹,以及监管引导利率债长端利率调整传导至信用债等。

基金净卖出信用债,理财赎回压力尚不明显

记者汇总各机构观点,上周以来影响债市的主要因素有:一是由于税期以及临近跨月等因素,资金面面临一定压力;二是权益市场回暖,部分资金从债市流向股市,机构配债力量减弱;三是市场对于财政政策的担忧。

从以往债市遇调整情况来看,赎回压力是业内关注的焦点之一。从各机构的信用债周报来看,在近期信用债调整阶段,负债不稳定的基金公司出现净卖出信用债,理财尚未面临明显的赎回压力。

记者从普益标准获悉,截至10月29日,理财产品存续数量较9月末的40798款回落至当前的40700款;存续规模为29.29万亿元,较9月末的28.87万亿元有所增加,较8月末的29.61万亿元有所减少。

从周度数据来看,截至10月27日,普益标准口径理财存续规模为29.24万亿元,较前值回落418亿元。10月20日至27日,理财7日年化平均收益率为3.60%,较前值回落335个BP;理财产品累计单位净值破净率周度均值为2.18%,较前值回落77个BP。

华西证券刘郁团队从近期的机构行为角度分析,理财负债端尚未面临居民大规模赎回压力,但股市上涨趋势使理财担心再次被赎回,理财预防性赎回基金导致信用债面临抛压,导致信用利差再次走阔。另外,同业存单发行提价也制约了信用债中短久期品种的走势。

刘郁团队表示,“从二级现券成交看,理财仍在持续净买入信用债,但基金开始净卖出信用债,在10月23日至10月25日,单日净卖出规模均超过100亿元,出现了类似8月底的抛售。基金净买卖信用债规模,与信用利差走势具有一定相关性。如果基金净卖出信用债规模下降,再到持续净买入信用债,信用利差可能迎来修复。”

在天风证券孙彬彬团队看来,在信用利差走阔时,基金由于负债端不稳,担心赎回风险大幅卖出信用债。理财整体负债端受此次调整冲击可控,没有大幅抛售,反而在积极增持,是非金信用债的买入主力。西部证券姜珮珊团队也认为,近期“存款搬家”放缓使得非银资金整体偏紧,二级成交期限持续缩短,显示出机构当前更加重视持仓流动性。

展望后市,记者注意到,在短期维度,债市的关注点集中于财政政策的方向和力度,以及年内增量债券供给等,而在政策落地前,市场预计债市以震荡为主。

信达证券李一爽团队认为,尽管年内财政收支缺口更有可能以加大利润上缴的形式弥补,但补充银行一级资本的特别国债仍有可能在年内增发。

刘郁团队认为,往后看,11月理财增幅放缓,对信用债配置需求减弱,同时信用债的流动性劣势使得其如果遭遇利率上行,或面临更大幅度的调整风险。此外,潜在的政府债供给压力仍是当前市场主要关注的方向。

蜀ICP备2022026266号-1

蜀ICP备2022026266号-1