10月25日,功效性护肤品“第一股”贝泰妮(300957.SZ,股价52.76元,市值223.49亿元)发布三季报。报告期内,贝泰妮出现上市后首次单季度亏损。

与放缓的业绩表现一致,贝泰妮在二级市场的股价表现也告别了“高光时刻”,市值也从高峰期的超1000亿元跌到了如今的逾200亿元,缩水超八成。今年10月,公司第二大股东天津红杉聚业股权投资合伙企业(有限合伙)(以下简称红杉聚业)再次发布减持计划。若减持计划顶格完成,红杉聚业减持的贝泰妮股份数将近半。从一度被称为“药妆茅”的资本市场宠儿到“明日黄花”,贝泰妮近3年究竟发生了什么?

贝泰妮的光环因核心品牌薇诺娜和强势的线上销售力而来,但随着薇诺娜增速放缓、赖以生存的淘系平台高增长不再,贝泰妮急于向外界讲述一个新故事。但眼下看来,这个新故事尚未完成。有投资者表示,眼下的贝泰妮,正面临着盈利能力、市场估值同时下滑的“戴维斯双杀”。

上市后首次单季度亏损 品牌和渠道单一化尚未破除

为了维持业绩,贝泰妮需要付出的代价更大了。

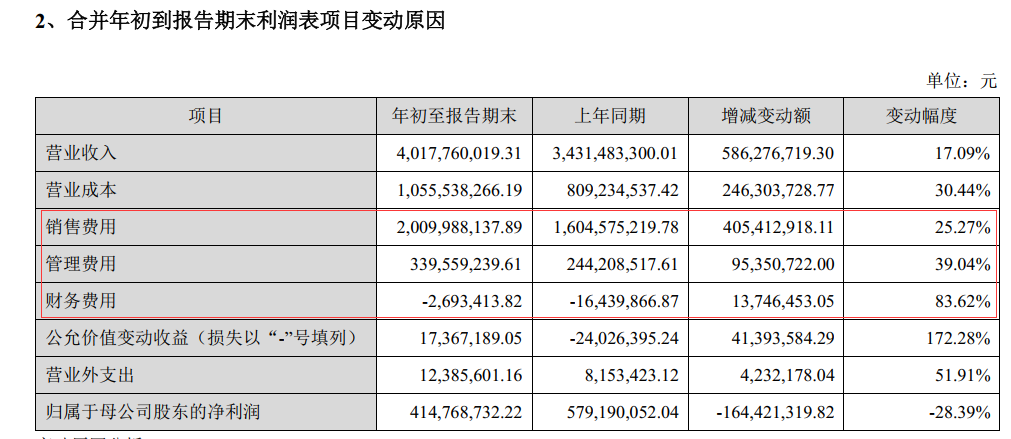

10月25日,贝泰妮发布三季报。公司未能延续中报的增长态势,第三季度,贝泰妮实现营业收入12.13亿元,同比增长14.04%,归属于上市公司股东的净利润(以下简称归母净利润)亏损0.69亿元,这也是贝泰妮上市三年多以来首次出现季度性亏损。受三季度业绩拖累,公司前三季度归母净利润为4.15亿元,同比下降近三成;整体营收则为40.18亿元,同比增长17.09%。

《每日经济新闻》记者注意到,贝泰妮营收规模保持增长,有销售规模扩大、将并购的悦江(广州)投资有限公司(以下简称悦江投资)纳入合并报表等原因。根据浦银国际研报,如果剔除悦江投资旗下品牌贡献的1.2亿元收入,贝泰妮第三季度营收同比增速仅3.1%。

贝泰妮利润出现大幅波动,主要原因在于毛利率下滑和费用升高:一方面,今年前三季度,公司销售毛利率约为73.73%,较上年同期下降约2.69个百分点。另一方面,贝泰妮前三季度销售费用、管理费用、财务费用全面走高,且增幅均超过了营收增幅。其中,报告期内公司销售费用为20.09亿元,同比增长25.27%。可以看到,贝泰妮今年前三季度约一半的收入被用来进行营销。

公司对此解释称,“销售费用增长高于销售规模增长,主要系为带动公司与品牌声量提升并为2024年第四季度全渠道大促活动预热,报告期内公司主动加大了抖音渠道种草、引流等宣传投入和增加品牌代言、联名活动等广告营销投入的综合影响所致”。

浦银国际研报点评称,贝泰妮旗下薇诺娜品牌的调整效果尚未展现,贝泰妮长久以来对薇诺娜的高度依赖致使薇诺娜增长乏力时影响到公司的整体收入表现。同时,公司多元化矩阵尚未成型,收入结构变化使得毛利率降低。

贝泰妮创始人郭振宇一开始就为贝泰妮设定了一道“窄门”。因此,贝泰妮一早就选定了敏感肌护肤品薇诺娜作为主力品牌、电商作为主力渠道。去年6月,郭振宇对《每日经济新闻》记者表示,“如果当初什么都做,可能早就‘死’掉了”。很幸运,贝泰妮押对了。

但窄路易到头,大单品和大渠道的反义词,指向了过度依赖单一产品和自身营销体系建设薄弱。一旦二者失速,公司的增长前景就有阴影。

从产品结构来看,2022年、2023年及2024年上半年,薇诺娜占公司当期总营收的比重分别为97.43%、94.02%和85.17%。虽然绝对值还在一路上涨,但薇诺娜的收入增速从2021年的49.54%下滑到今年上半年的5.71%。

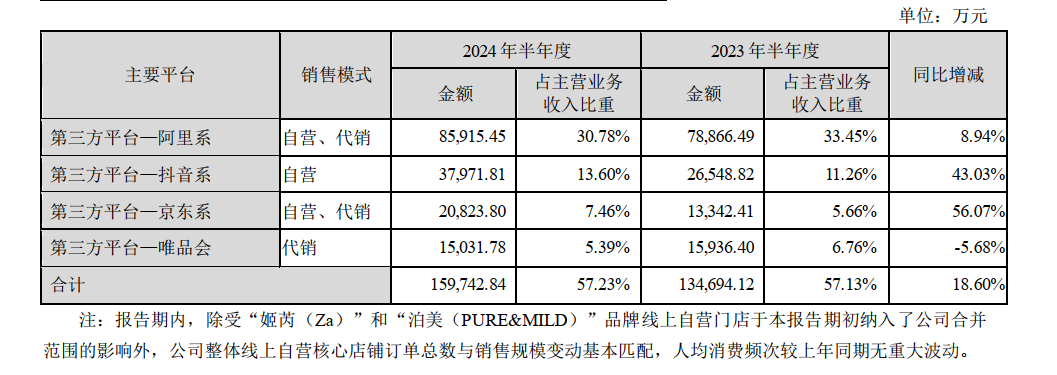

而从渠道方面看,贝泰妮的高速增长离不开对第三方线上平台尤其是“淘系”平台的高度依赖,2022年、2023年及2024年上半年,该比重分别为70.55%、63.41%和65.10%。

第三方线上平台收入的占比下降,除了与贝泰妮着力开辟其他销售渠道有关,也跟第三方线上平台告别收入高增长有关。记者注意到,2020年和2021年,第三方线上平台收入的同比增速均超过50%,到了2022年,增速下降到了23.73%,2023年增速变为负数(-1.05%)。

这与最重要的阿里系平台有直接关系。2020年和2021年,仅阿里系平台的收入就占到公司主营业务收入的近五成,同比增速也维持在59.98%和45.56%的高位。2022年,阿里系的收入同比增速降到了13.34%;去年,增速进一步降到了-14.46%。也是从2022年开始,贝泰妮将抖音系、京东系、唯品会等第三方平台销量数字写进了报表。

《每日经济新闻》记者采访郭振宇时,其本人也坦言,“电商红利已经消失”。长期关注贝泰妮的投资者张钦(化名)认为,从线上平台的投放力度来看,贝泰妮已经明显将投放的重点渠道转向了抖音。上半年阿里渠道的收入约为8.59亿元,同比增速为8.94%;抖音渠道的收入是3.8亿元,同比增速约为43%。按这样计算,抖音渠道大概还需要至少三年才能跟阿里渠道持平,前提是保持这样的高增速。

近日,贝泰妮方面在接受《每日经济新闻》记者采访时表示,在今年“双11”预售中,薇诺娜品牌表现出色,预售额及销量均达到预期目标。预期今年薇诺娜的整体销售情况将保持稳定增长。而抖音渠道确实已成为贝泰妮又一重要销售渠道,在费用投入方面,公司将根据各线上渠道的发展潜力和市场反馈进行合理分配。

收购美妆品牌、成立产业基金 但“窄路走宽”尚未实现

《每日经济新闻》记者梳理后发现,贝泰妮近年来为了摆脱单一化的桎梏,也曾作出多种努力。尤其是2022年业绩出现拐点后,进行了成立产业投资基金、收购美妆品牌、发力健康食品等一系列动作,但部分动作中途折戟,部分动作尚未显现其效力。

其中,2023年,公司以共计5.355亿元投资及增资拿下悦江投资51%股权,继而拿下了“姬芮”“泊美”两个品牌,前者定位为国际潮流彩妆品牌,后者则定位为植萃科技护肤品牌。这也是贝泰妮2022年搭建VC/PE阶段投资部门和团队后的第一次出手。

彼时悦江投资股东承诺,公司2023年至2025年净利润分别不低于5000万元、8000万元和1.05亿元,三年累计净利润不低于2.35亿元。但2023年,悦江投资实际完成净利润4310.22万元,业绩承诺完成度只有86.2%。贝泰妮在财报中称,主要系受到美妆行业2023年“双11”等线上大促活动销售普遍不如预期,“姬芮”“泊美”品牌也未完成“双11”预期销售目标等因素影响。

针对悦江投资今年能否完成业绩承诺的问题,贝泰妮方面仅表示,“今年以来,我们与悦江投资团队紧密合作,共同制定并实施了一系列措施,努力实现业绩目标的达成”。

浦银国际证券研报则认为,虽然悦江投资的加入有力地提高了贝泰妮多品牌矩阵的成熟度,并增加了收入来源,但目前悦江的收入贡献占比仍较少,仅占公司收入的7.4%,尚未能有效地拉动公司整体收入的增长。同时,“姬芮”“泊美”均以大众价格带为主,令公司毛利率在第三季度同比下降2.3个百分点至76.4%,随着进入第四季度,并购悦江投资的收入增速或将同比放缓。

也是从2023年开始,贝泰妮开始参与成立产业投资基金。2023年4月、8月和10月,贝泰妮分别认缴出资1亿元、3亿元和3000万元认缴三正基金、云重基金、金皋基金相应份额。但今年1月,贝泰妮称因政策环境变化等因素,公司决定提前终止《合伙协议》,清算并注销云重基金。彼时,贝泰妮方面接受媒体采访时表示,“终止云重基金并不是为了缩减投资,而是公司决定将所有投资项目全部转为战略投资和直接投资”。

对于产业基金的运作,贝泰妮方面对《每日经济新闻》记者表示,目前仍在运营中的产业基金运行情况良好。

今年,贝泰妮似乎又将保健食品纳入了考虑范围。在今年9月的2024年第一次临时股东大会上,贝泰妮在经营范围中增加了“保健食品(预包装)销售”等内容。而在此前与投资者的互动中,有投资者提问“公司是否已开发出口服美容产品”等问题,贝泰妮方面回应,相关产品处于研发和储备阶段。

由此可见,贝泰妮近年来一直在极力弱化大单品和单一渠道给公司带来的影响,但从财务数据看,贝泰妮显然还未成功。近年来,“窄路走宽”成为郭振宇常提到的关键词。但显然,贝泰妮和郭振宇还在摸索如何将这条路走宽。

第二大股东红杉聚业再次发布减持计划

除了稳住C端市场的消费者外,贝泰妮还需要稳住股东。

红杉资本旗下的红杉聚业曾是贝泰妮的老朋友。去年7月,郭振宇还在采访中回忆自己当年拿着红杉的5000万元融资一路走到今天的情形。

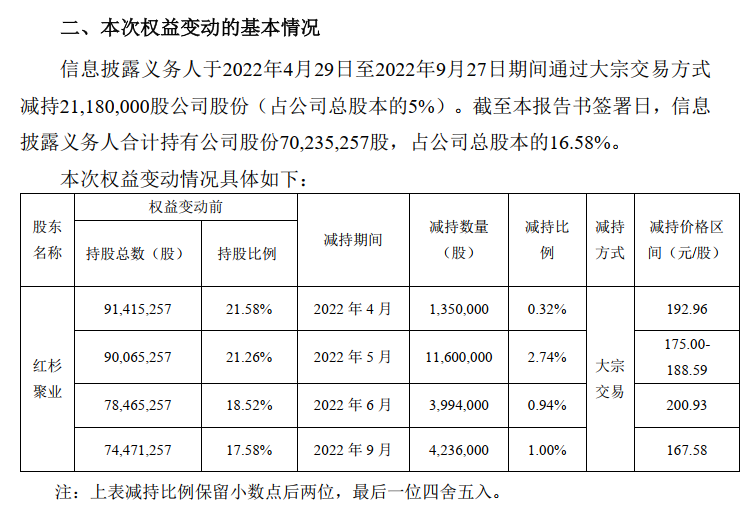

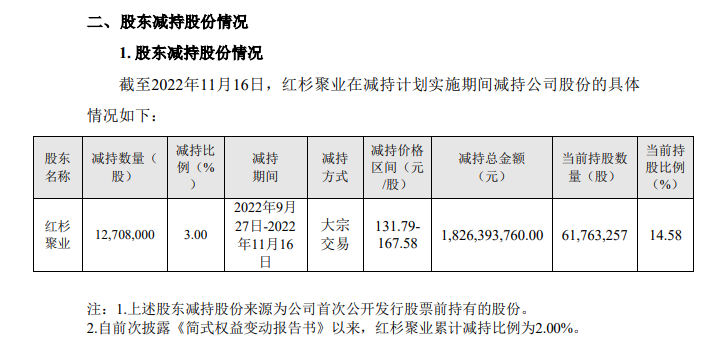

但眼下,老朋友正在“抛弃”贝泰妮。最新一次是在10月14日,贝泰妮当日公告称,股东红杉聚业因自身资金需求,拟减持不超过1263.88万股。截至公告披露日,红杉聚业持有贝泰妮6176.33万股,占公司股份总数的14.66%。按公告披露日收盘价计算,红杉聚业此次拟减持套现金额约6.97亿元。

结合2022年9月红杉聚业持有股份解禁的公告,彼时作为公司第二大股东的红杉聚业持有贝泰妮9141.53万股,持股比例达到21.58%。也就是说,如果最新的减持计划顶格实施,红杉聚业减持的贝泰妮股份数将近半。

对于红杉聚业的减持,贝泰妮方面表示,此前红杉聚业已向公司通报了其减持意图及部分后续计划。红杉聚业方面表示,减持是基于其自身的资金需求及投资策略考虑,公司基本面及长期发展前景未改变。

《每日经济新闻》记者注意到,在当年解除限售的1个月后,红杉聚业就发起了减持。彼时贝泰妮公告红杉聚业拟减持公司股份不超过1694.40万股,此后红杉聚业多次发布减持计划,据披露,其实际减持总金额合计达约49.65亿元(不计税费)。

但在2023年1月和2023年4月预披露的两次减持计划中,红杉聚业均未实际减持股份。对照贝泰妮在此期间的股价走势可以看到,其股价一直处于下行通道。2022年12月30日,贝泰妮收盘价为149.24元/股(前复权,下同),2023年6月30日收盘价为88.88元/股,累计下跌约四成。此后,贝泰妮股价未再重回上升通道,红杉聚业也在逾一年时间内未再发起减持计划,直到今年10月。

进入9月底之后,贝泰妮走出一波强势反弹:9月23日盘中下探至39.30元/股,10月8日盘中触及74元/股的阶段高点,此后贝泰妮没能延续这一走势。

张钦认为,贝泰妮这一轮上涨并非业绩好转或价值修复,而是受到市场行情推动,“从2022年下半年开始,贝泰妮(股价)就一路在向下走,作为IPO前的股东一直想套现退出但被套牢,等到这轮牛市起点发动减持是一个意料之内的做法”。

2022年股份解除限售后,厦门臻丽咨询有限公司(以下简称臻丽咨询)是发起减持计划次数仅次于红杉聚业的股东。解除限售公告显示,彼时臻丽咨询持有贝泰妮3733.09万股。截至去年8月臻丽咨询发布的最后一次减持计划届满时,臻丽咨询持有的股份数为2768.59万股,累计减持比例约为2.28%。此外,股东昆明重楼投资合伙企业(有限合伙)(以下简称重楼投资)也在解除限售后进行了减持,从2504.75万股减持至今年中报披露的461.48万股。

值得一提的是,与红杉聚业的股权投资基金属性不同,臻丽咨询和重楼投资都是贝泰妮核心高管成员的持股平台。对此,贝泰妮方面表示,臻丽咨询和重楼投资减持主要是基于部分高管个人的资金需求及职业规划考虑。

蜀ICP备2022026266号-1

蜀ICP备2022026266号-1