10月28日,中国黄金协会发布2024年三季度行业数据。中国黄金协会表示,由于我国黄金矿业正处于新旧产能转换时期,黄金产量并未如期增长。老矿山易开采资源逐渐减少,海域金矿、纱岭金矿和西岭金矿等新建大型矿山尚未形成新增生产能力。从长远发展看,黄金产量虽有暂时性回落但未来前景可期。

黄金首饰消费受金价上涨影响明显,小克重黄金首饰消费增长

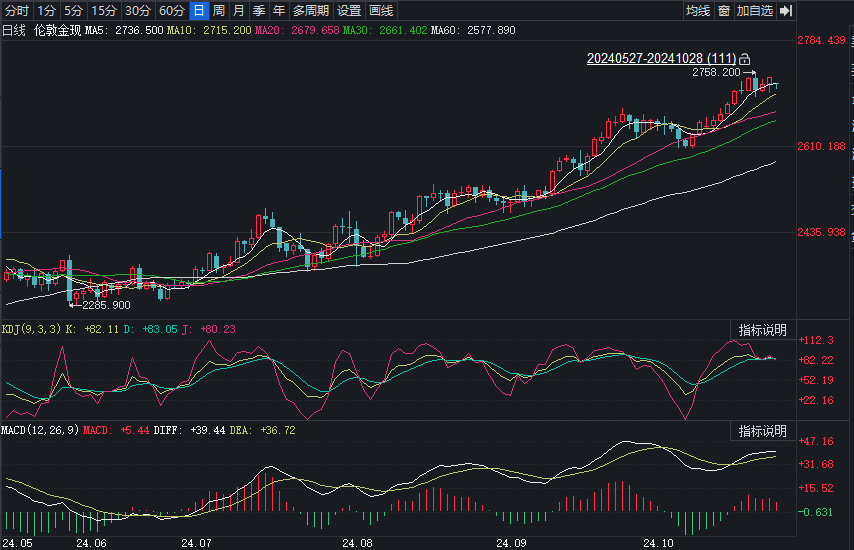

2024年前三季度,地缘政治冲突持续,全球经济复苏乏力,黄金避险保值功能重新受到重视,黄金价格持续强势上涨,不断刷新历史新高。

9月底,伦敦现货黄金定盘价为2629.95美元/盎司,较年初2074.90美元/盎司上涨26.75%,前三季度均价2295.75美元/盎司,较上一年同期1930.50美元/盎司上涨18.92%。

数据显示,黄金首饰消费受金价上涨影响明显。2024年前三季度,全国黄金消费量741.732吨,与2023年同期相比下降11.18%。其中,黄金首饰400.038吨,同比下降27.53%;金条及金币282.721吨,同比增长27.14%;工业及其他用金58.973吨,同比下降2.78%。

对于黄金消费市场数据波动,中国黄金协会介绍,“前三季度黄金价格一路上涨,黄金首饰消费受到明显影响。直播带货、即时零售等电商新模式快速发展,拉动了小克重黄金首饰消费增长。三季度,金价持续高位波动及上涨预期增加,实物黄金消费有所回落,但总体上看,前三季度溢价相对较低的金条及金币消费仍能保持较大幅度增长。”

国内交易所黄金品种成交活跃,三季度我国黄金储备未发生变化

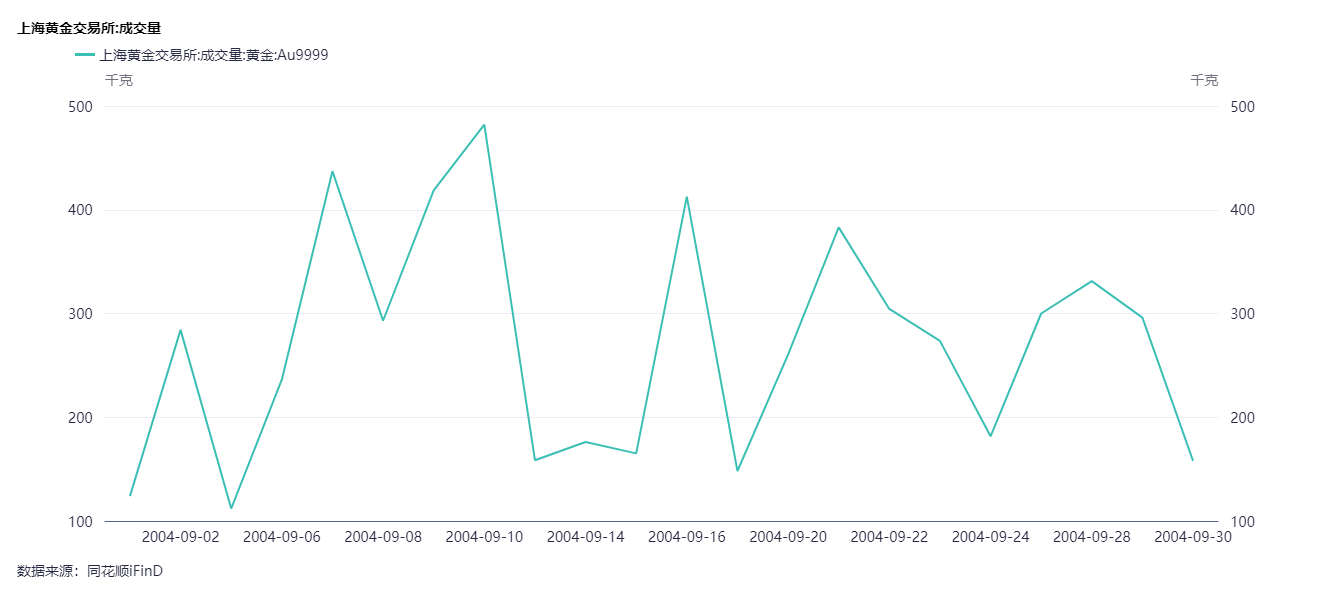

交易所方面,2024年前三季度,上海黄金交易所及上海期货交易所全部黄金品种累计成交量、成交额,以及国内黄金ETF持有量均大幅增长。具体来看,上海黄金交易所全部黄金品种累计成交量双边4.65万吨(单边2.32万吨),同比增长47.49%;成交额双边24.98万亿元(单边12.49万亿元),同比增长80.23%。

上海期货交易所全部黄金品种累计成交量双边12.95万吨(单边6.48万吨),同比增长40.49%,成交额双边57.46万亿元(单边28.73万亿元),同比增长62.89%;前三季度,受金价上涨预期提振,国内黄金ETF持有量上升至91.39吨,较2023年底增长29.93吨,增长幅度为48.69%。

黄金价格方面,上海黄金交易所Au9999黄金9月末收盘价595.25元/克,较年初开盘价480.80元/克上涨23.80%,前三季度加权平均价格为529.14元/克,较上一年同期441.76元/克上涨19.78%。

从各国央行黄金储备来看,前三季度,各国央行持续增持黄金,增储较多的国家有土耳其、印度、波兰、捷克、伊拉克。三季度我国黄金储备未发生变化,截至9月底,我国黄金储备仍为2264.33吨。

前三季度我国黄金产量268.068吨,同比下降1.17%

数据显示,2024年前三季度,国内原料黄金产量为268.068吨,与2023年同期相比减产3.180吨,同比下降1.17%,其中,黄金矿产金完成209.710吨,有色副产金完成58.358吨。

另外,2024年前三季度进口原料产金111.207吨,同比增长15.51%,若加上这部分进口原料产金,全国共生产黄金379.275吨,同比增长3.20%。

中国黄金协会表示,2024年前三季度,我国黄金生产企业抓住金价较高的有利时机,调整产能结构,优化生产布局,持续提高资源利用效率。

但由于我国黄金矿业正处于新旧产能转换时期,黄金产量并未如期增长。老矿山易开采资源逐渐减少,海域金矿、纱岭金矿和西岭金矿等新建大型矿山尚未形成新增生产能力。从长远发展看,黄金产量虽有暂时性回落但未来前景可期。前三季度,我国重点黄金企业境外矿山实现矿产金产量51.896吨,同比增长20.50%。

蜀ICP备2022026266号-1

蜀ICP备2022026266号-1